Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2płatnik

|

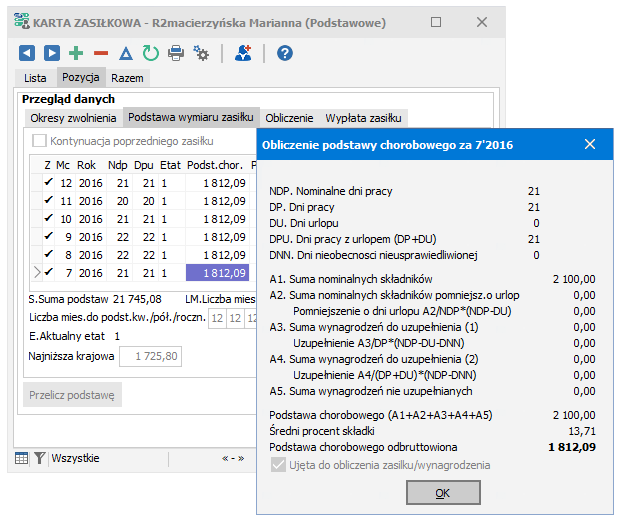

Podczas wprowadzania nowego zasiłku w Karcie zasiłkowej

możemy uzyskać wyjaśnienie wyliczenia podstawy wymiaru zasiłku za każdy miesiąc ujęty do obliczeń.

W tym celu, po ustawieniu się na wybranym miesiącu klikamy w przycisk  .

Ukaże się informacja:

.

Ukaże się informacja:

Podstawa chorobowego zależy od składników, które wchodzą w skład tej podstawy. To, które składniki wynagrodzeń i w jaki sposób wpływają na wyliczenie podstawy chorobowego, określamy w bibliotece składników wynagrodzeń (patrz Definiowanie i nadzór - Składniki wynagrodzeń). Odpowiada za to właściwość Do podstawy chorobowego, określana indywidualnie przy każdym składniku.

Wyjaśnienie dotyczy sposobu wyliczenia podstawy chorobowego z wybranego miesiąca, czyli pozycji Podst.chor. Podstawa ta składa się z następujących podstaw cząstkowych, które obliczane są oddzielnie dla następujących rodzajów składników:

A1 - nominalne składniki - (do podstawy chorobowego: z angażu oraz nominalne)

- pobierana jest wartość składników z umowy o pracę za odpowiedni miesiąc (z angażu)

- dodatkowo dla składników, które nie mają aktualnej wartości nominalnej w angażu (dod.stażowy % zas., premia regul.% zas.) pobierana jest wartość nominalna z list płac (nominalne)A2 - nominalne składniki pomniejszone o urlop - (do podstawy chorobowego: z angażu pomn.o dni urlopu oraz nomin.pomn.o dni urlopu)

- podobnie jak wyżej, pobierana jest wartość składników z umowy o pracę lub wartość nominalna z list płac, ale pomniejszana jest o okres urlopu

- dzieje się tak dlatego, że część pomniejszona ujęta jest w kwocie wynagrodzenia za urlop (razem dając całą wartość nominalną)

- ujęte są kwoty tych składników, których nominalna wartość pomniejszana jest o dni urlopu (rodzaj składnika: płaca zasadnicza url., dod.stałe zasadniczy url.)A3 - składniki uzupełniane (1) - (do podstawy chorobowego: wart.wylicz.uzupeł.do pełn.mies.)

- pobierana i uzupełniana do pełnego miesiąca jest wartość wyliczona składników z list płac za dany miesiąc

- dotyczy wszystkich zmiennych składników, których wartość jest pomniejszana proporcjonalnie o dni chorobowe

- oraz dodatkowo pomniejszanych o dni urlopu i wchodzących po podstawy urlopu (czyli w ich kwocie nie ma wynagrodzenia za urlop, gdyż jest w wynagrodzeniu za urlop)

- wynagrodzenie za czas pracy uzupełniane jest o okres nieobecności, za wyjątkiem dni urlopu, gdyż wynagrodzenie za urlop dodawane jest oddzielnie (w A5)

- urlop nie może być uzupełniany z tymi składnikami, gdyż urlop zależy od składników różnego typu (uzupełnianych, nieuzupełnianych, nominalnych)

- uzupełnianie polega na podzieleniu przez dni przepracowane i pomnożeniu przez nominalne dni pracy bez dni urlopu i nieobecności nieusprawiedliwionych

UWAGA. Ten sposób uzupełniania umożliwia faktyczne obliczenie, ile pracownik zarobiłby pracując cały miesiąc.A4 - składniki uzupełniane (2) - (do podstawy chorobowego: wart.wylicz.uzupeł.do pełn.mies.url.)

- pobierana i uzupełniana do pełnego miesiąca jest wartość wyliczona składników z list płac za dany miesiąc

- dotyczy wszystkich zmiennych składników, których wartość jest pomniejszana proporcjonalnie o dni chorobowe

- oraz dodatkowo takich, których wartość nie zależy od tego, czy pracownik był na urlopie, czy nie (i w związku z tym nie wchodzą do podstawy urlopu, gdyż część kwoty jest wynagrodzeniem za urlop)

- wynagrodzenie za czas pracy razem z czasem urlopu (część wartości składnika jest de facto wynagrodzeniem za urlop) uzupełniane jest do pełnego miesiąca, czyli powiększane o okres nieobecności

- uzupełnianie polega na podzieleniu przez dni przepracowane wraz z dniami urlopu i pomnożeniu przez nominalne dni pracy bez nieobecności nieusprawiedliwionych

- kwota uzupełniona tym sposobem (2) będzie zawsze mniejsza lub równa kwocie uzupełnionej sposobem (1)

- różnica w uzupełnianiu (1) i (2) widoczna będzie tylko w takich miesiącach, w których pracownik zarówno pracował, był na urlopie, jak i chorował i to tylko dla tych składników, które wchodzą do podstawy naliczenia urlopu

UWAGA. Ten sposób uzupełniania stosuje ZUS przy wyliczaniu podstawy na podstawie druku Z-3.A5 - składniki nieuzupełniane - (do podstawy chorobowego: wart.wyliczona)

- wartość (wyliczona) składników pobierana jest z list płac za odpowiedni miesiąc i w takiej wysokości wchodzi do podstawy

- dotyczy wszystkich zmiennych składników, których wartość jest pomniejszana o dni chorobowe, ale zasady pomniejszania nie są ściśle określone (nie jest to proporcjonalne)

- w sekcji tej ujęte jest również wynagrodzenie za urlop, nie jest ono uzupełniane, gdyż w kwocie urlopu nie ma możliwości wyodrębnienia tej części, która naliczona została na podstawie składników uzupełnianych (oraz dodatkowo w kwocie urlopu może być zawarta część z nominalnych składników, których uzupełnienie spowodowałoby zawyżenie podstawy)

UWAGA. W przypadku włączenia opcji Uwzględniaj urlop przy uzupełnianiu podstawy chorobowego (menu Ustawienia - Ustawienia płacowe, zakładka Przeliczanie) kwota urlopu ujęta zostanie w sekcji A4 (będzie więc również uzupełniona), ale tylko w takim przypadku, gdy w angażu danego pracownika znajdzie się niezerowy składnik wynagrodzeń (rodzaju płaca godzinowa lub dod.stałe.godz.), który ma ustawioną właściwość do podstawy chorobowego na wart.wylicz.uzupeł.do pełn.mies.url. (czyli tak jak składniki z sekcji A4).

Tak obliczoną podstawę chorobowego należy odbruttowić, czyli pomniejszyć o składki ZUS płatne przez pracownika od wyliczonej podstawy. Jeśli podstawy nie były uzupełniane, kwoty składek są dokładnie w wysokości składek ZUS płatnych przez pracownika (z listy płac). Natomiast w przypadku podstaw uzupełnionych obliczany jest właściwy procent tych składek (faktycznie naliczonych na listach płac) i składki obliczane są jako podstawa uzupełniona razy ten procent.

Dodatkowo w wyjaśnieniu znajduje się informacja, czy podstawa chorobowego za dany miesiąc zostanie Ujęta do obliczenia zasiłku/wynagrodzenia chorobowego (czy przepracowano więcej niż połowę miesiąca).

Jeśli za dany miesiąc istnieje  bilans otwarcia, podstawa chorobowego pobierana jest tylko z niego

(już nie z angażu i list płac, nawet jeśli istnieją naliczenia za dany miesiąc), o czym informuje czerwony napis

Wpis z bilansu otwarcia.

bilans otwarcia, podstawa chorobowego pobierana jest tylko z niego

(już nie z angażu i list płac, nawet jeśli istnieją naliczenia za dany miesiąc), o czym informuje czerwony napis

Wpis z bilansu otwarcia.

Dodatkowe podstawy kwartalne, półroczne i roczne pobierane są z tych składników wynagrodzeń, które mają odpowiednio określoną właściwość Do podstawy chorobowego. W tych okresach też istnieje możliwość pobierania wartości nominalnych, wyliczonych i wyliczonych uzupełnianych do pełnego okresu (kwartału, półrocza i roku).