Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2faktury

|

,

,  -

-

Jeśli prowadzimy kasę walutową lub rachunki bankowe walutowe, będziemy korzystać z raportów kasowych i bankowych w walucie (dostępne tylko w wersji MAXI i PRO). Pozwalają one na prowadzenie równoległych rozliczeń w PLN i w walucie, co wiąże się z wyliczaniem i księgowaniem różnic kursowych. Różnice kursowe powstają wtedy, gdy kursy waluty z dnia wystawienia faktury i jej zapłaty różnią się. A będzie tak w zasadzie zawsze, bo nawet faktury gotówkowe płatne w dniu wystawienia generują różnice kursowe, ponieważ kurs księgowania takiej faktury to średni kurs NBP z dnia poprzedniego, zaś kurs zapłaty to kurs naszego banku z dnia płatności (czyli wystawienia). Poniżej przedstawiamy przykład księgowania zapłaty przez rachunek bankowy faktury walutowej wystawionej kilka dni wcześniej.

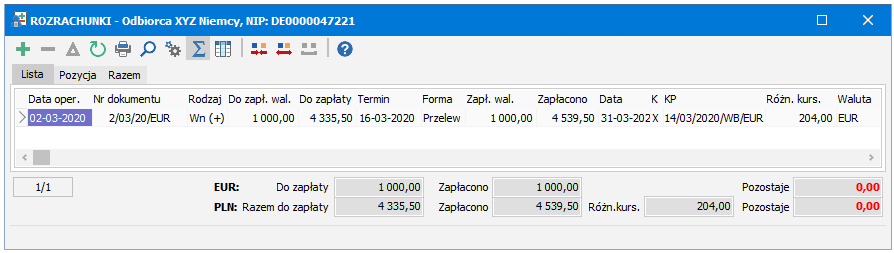

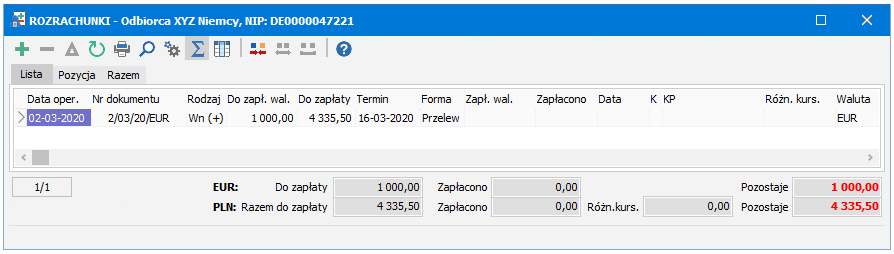

W rozrachunkach z kontrahentem mamy niezapłaconą fakturę wystawioną dla niego w dniu 02.03.2020.

Średni kurs NBP z dnia poprzedniego wynosił 4,3355 (możemy go sprawdzić włączając kolumnę Kurs wystaw. -  Ctrl F4).

Ctrl F4).

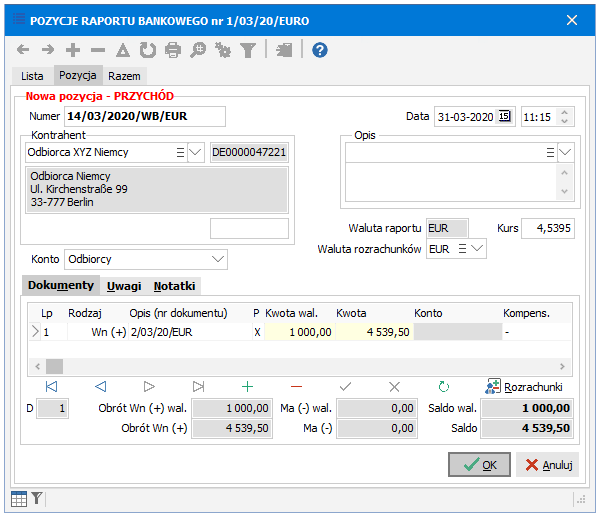

Raport bankowy jest zrobiony na dzień 31.03.2020, a kurs z naszego banku wynosił w tym dniu 4,5395. Robimy nowy wpis w raporcie i wybieramy z rozrachunków tego kontrahenta niezapłaconą fakturę. Otrzymamy następującą pozycję:

Kwoty do zapłaty i zapłacono w walucie są takie same (1000,00 EUR), a zatem saldo walutowe tego kontrahenta będzie wynosić zero, natomiast w PLN powstanie różnica, która wyniesie 4539,50-4335,50=204,00 PLN. Będzie to dodatnia różnica kursowa, ponieważ "zyskaliśmy" na tej transakcji (było do zapłaty w PLN mniej niż faktycznie nam zapłacono). Ujemna różnica kursowa powstanie w przeciwnym przypadku.