Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

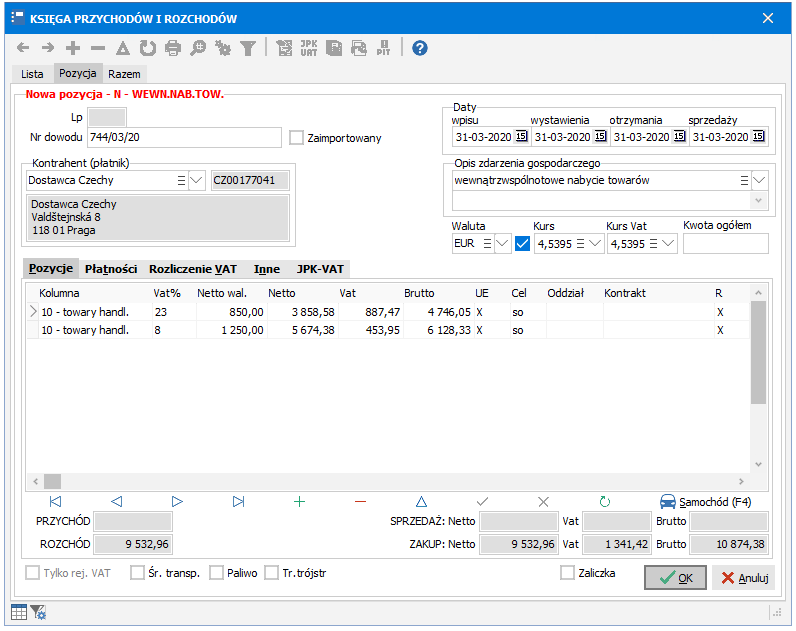

Nabycie towarów od kontrahenta unijnego wiąże się z naliczeniem podatku należnego i odliczeniem podatku naliczonego w tej samej wysokości.

Aby zaksięgować tego typu zdarzenia, należy skorzystać z wpisów rodzaju N - Wewn.nab.tow.. Powodują one jednoczesne umieszczenie zdarzenia zarówno w rejestrze sprzedaży (Transakcje pozostałe), jak i zakupów (

Wpisy N - Wewn.nab.tow. dostępne są tylko w wersji MAXI.

Faktura od kontrahenta unijnego wystawiona jest po stawce 0%. Aby ją prawidłowo zaksięgować mamy dwie możliwości:

tworzymy na jej podstawie fakturę wewnętrzną w PLN wg stawek VAT aktualnie obowiązujących w Polsce. Po wybraniu rodzaj wpisu

N - Wewn.nab.tow. wypełniamy odpowiednie pola analogicznie jak w przypadku zwykłych zakupów krajowych.księgujemy tę fakturę bezpośrednio w walucie wystawienia (pole Waluta), podając odpowiednie, obowiązujące w Polsce stawki VAT. Kwoty walutowe przeliczane są na PLN wg określanych automatycznie średnich kursów NBP (pola Kurs i Kurs VAT). Wymaganą przepisami fakturę wewnętrzną można wydrukować F2 po zaakceptowaniu wpisu.

UWAGA. Należy również pamiętać o konieczności zaznaczenia jednego z pól, w przypadku gdy księgowana transakcja dotyczy:

Śr. transp. - wewnątrzwspólnotowego nabycia środka transportu

Paliwo - wewnątrzwspólnotowego nabycia paliwa

Zaliczka - faktury zaliczkowej.

W przypadku transakcji wewnątrzwspólnotowych należy pamiętać również o wydrukowaniu deklaracji VAT-UE.

Różnice kursowe powstające przy zapłatach za dokumenty walutowe można zaksięgować zbiorczo na koniec miesiąca korzystając z automatycznego dowodu wewnętrznego (patrz Księgowanie dokumentów - Różnice kursowe).