Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

Przyjęcie do użytkowania jest pierwszą i podstawową operacją wykonywaną na środku. Rozpoczyna proces użytkowania środka (z czym wiąże się jego amortyzacja) i w konsekwencji wykonywania odpisów amortyzacyjnych.

Po wprowadzeniu środka do ewidencji

i uzupełnieniu dokumentów zakupu (czyli procesie budowy środka)

możemy dokonać przyjęcia nowego środka. W tym celu wprowadzając

nową  operację

(Ins) wybieramy Przyjęcie i określamy wszystkie pola.

operację

(Ins) wybieramy Przyjęcie i określamy wszystkie pola.

UWAGA. Jeśli podczas wprowadzania środka do ewidencji uzupełniliśmy na zakładce

AMORTYZACJA pola Wartość początkowa i Data przyjęcia to

operacja przyjęcia wykonana została automatycznie. W takim przypadku nie

tworzymy już nowego przyjęcia, tylko w utworzonym już przyjęciu ewentualnie poprawiamy

(uzupełniamy) dane na zakładce

DOKUMENTY.

(uzupełniamy) dane na zakładce

DOKUMENTY.

W operacji przyjęcia powinny być określone następujące dane:

OGÓLNE

Data - data przyjęcia do użytkowania, data ta musi być większa od daty zamknięcia

Numer - nadawany automatycznie numer kolejny dokumentu. W przypadku środków wchodzących w skład kompletu można go ręcznie ustawić tak, aby wszystkie elementy kompletu miały ten sam numer OT

Nr dokumentu - pełny numer dokumentu

Lokalizacja - lokalizacja, w której znajduje się środek

Osoba odpowiedz. - osoba odpowiedzialna za ten środek

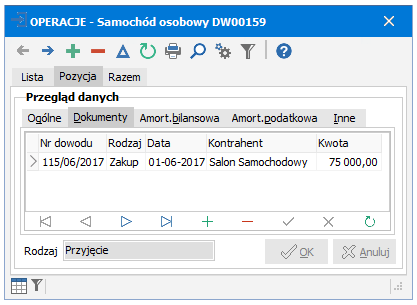

DOKUMENTY - dokumenty zakupu wchodzące w skład przyjęcia, po wciśnięciu przycisku

wybieramy

w kolumnie Nr dowodu dokumenty związane z zakupem danego środka (najczęściej będzie to jeden dokument)

wybieramy

w kolumnie Nr dowodu dokumenty związane z zakupem danego środka (najczęściej będzie to jeden dokument)AMORTYZACJA - wspólne dane o amortyzacji bilansowej i podatkowej (przy nierozdzielonej amortyzacji podatkowej w parametrach firmy)

Wartość - wartość początkowa nowego środka (w kwocie netto),

Zmiana amort. - dotychczasowa amortyzacja, np. gdy przejęliśmy środek częściowo umorzony

Kwota nieamort. - część wartości początkowej nie podlegająca amortyzacji

Nie zmniejsza kwoty odpisu - przy zaznaczonej opcji Kwota nieamort. nie będzie miała wpływu na obliczenie miesięcznego odpisu (i wartości amortyzacji rocznej), niezaznaczenie opcji spowoduje obliczenie miesięcznego odpisu jako procent od wartości początkowej pomniejszonej o kwotę nieamortyzowaną

Metoda, Stawka %, Współczynnik, Odpisy - podpowiadają się parametry sposobu amortyzacji określone przy wprowadzeniu środka do ewidencji, które musimy ostatecznie zatwierdzić dla danego środka przy przyjęciu do użytkowania

AMORT.BILANSOWA - szczegółowe parametry amortyzacji bilansowej, czyli zmianie faktycznej wartości środka w skutek jego użytkowania (przy rozdzielonej amortyzacji podatkowej)

AMORT.PODATKOWA - szczegółowe parametry amortyzacji podatkowej, czyli zmianie wartości środka trwałego stanowiącej koszty uzyskania przychodu (przy rozdzielonej amortyzacji podatkowej)

INNE

Uwagi - pojawią się na wydruku dokumentu (przejście do nowej linii umożliwia Shift Enter)

Notatki - dodatkowe informacje, nigdzie nie drukowane.

Po zatwierdzeniu przyjęcia możemy  F2 wydrukować dokument OT.

F2 wydrukować dokument OT.

Po wykonaniu operacji przyjęcia automatycznie utworzony zostanie  plan amortyzacji i środek jest gotowy do użytkowania

(patrz Amortyzacja środka).

plan amortyzacji i środek jest gotowy do użytkowania

(patrz Amortyzacja środka).