Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

Prowadząc działalność gospodarczą rozliczaną na zasadach ogólnych możemy na początku każdego roku wybrać formę opodatkowania dochodów z tej działalności. Do wyboru mamy podatek obliczany wg skali podatkowej (PIT-5) oraz podatek liniowy (PIT-5L). Ponadto w jednym i drugim przypadku, po spełnieniu odpowiednich warunków, możemy wybrać uproszczoną formę opłacania zaliczek na podatek dochodowy (miesięcznie 1/12 podatku obliczonego wg aktualnej skali podatkowej lub stawki podatku liniowego od dochodu uzyskanego w ostatnim rozliczonym roku, czyli dwa lata wcześniej).

W podjęciu decyzji o wyborze najkorzystniejszej formy opodatkowania pomocny może być wydruk Prognoza PIT-5 i PIT-5L dostępny w wydrukach  F2

w oknie

F2

w oknie  WŁAŚCICIELE.

WŁAŚCICIELE.

Przed wykonaniem wydruku należy określić następujące parametry:

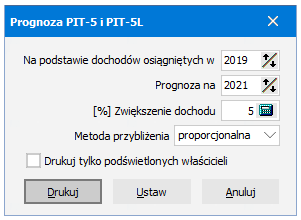

Na podstawie dochodów osiągniętych w - dochody osiągnięte w tym roku będą podstawą dla obliczenia wysokości zaliczek opłacanych w uproszczonej formie. Zgodnie z przepisami miesięczna zaliczka uproszczona jest obliczana jako 1/12 podatku obliczonego od dochodu uzyskanego w ostatnim rozliczonym roku, czyli dwa lata wcześniej niż ten, na który prognozujemy (np. dla prognozy na 2021 rok wybieramy dochody z roku 2019, dla prognozy na 2020 dochody z 2018 itd.). Jeśli dwa lata wcześniej nie uzyskaliśmy dochodu, możemy za podstawę obliczeń przyjąć dochód uzyskany jeszcze rok wcześniej, czyli trzy lata przed rokiem, na który prognozujemy. Jeśli nie interesują nas zaliczki opłacane w formie uproszczonej, to określony tutaj rok nie ma żadnego znaczenia, gdyż prognoza podatków PIT-5 i PIT-5L jest zawsze obliczana na podstawie dochodów uzyskanych w roku poprzedzającym rok prognozowany.

Prognoza na - rok, na który zostanie wykonana prognoza

[%] Zwiększenie dochodu - procent, o jaki dochód w roku prognozy zwiększy się w stosunku do roku poprzedniego. Jeżeli przewidujemy obniżenie dochodu, należy wpisać liczbę ujemną.

UWAGA. Parametr ten nie wpływa na wysokość prognozowanych zaliczek uproszczonych.Metoda przybliżenia - w przypadku gdy w momencie wykonywania prognozy nie są jeszcze zamknięte wszystkie miesiące/kwartały (w oknie PIT-5 lub PIT-5L) roku poprzedzającego rok prognozowany, to w części wydruku dotyczącej tego dochodu pojawi się dochód przybliżony (na wydruku będzie wyróżniony znakiem gwiazdki *). Wybrana tutaj metoda określa sposób obliczenia tego dochodu:

proporcjonalna - obliczamy średni dochód miesięczny na podstawie dochodu narastająco z ostatniego zamkniętego miesiąca i na tej podstawie obliczamy dochód za cały rok (czyli za 12 miesięcy).

Np. przy prognozie na 2021 rok wykonywanej w grudniu 2020 zamknięte mamy dochody z listopada 2020 i wynoszą one narastająco od poczatku roku 110 000,00 zł. Po podzieleniu przez 11 (listopad) otrzymujemy średni miesięczny dochód w wysokości 10 000,00 zł. Po pomnożeniu przez 12 otrzymujemy przybliżony dochód za cały rok w wysokości 120 000,00 zł.

Metoda ta jest przydatna jeśli dochody firmy są równomierne w poszczególnych miesiącach i nie mają charakteru sezonowego.sezonowa - obliczamy dochód za cały rok na podstawie dochodu narastająco z ostatniego zamkniętego miesiąca tego roku i sezonowej struktury dochodów w roku poprzedzającym.

Np. przy prognozie na 2021 rok wykonywanej w grudniu 2020 zamknięte mamy dochody z listopada 2020 i wynoszą one narastająco od poczatku roku 110 000,00 zł. Z kolei w listopadzie 2019 dochód narastająco wynosił 100 000,00 zł, a za cały rok 2019 wyniósł on 160 000,00. Sprawdzamy stosunek dochodu z listopada 2020 do dochodu z listopada 2019. Wynosi on 110000/100000=1,1. Mnożymy przez ten współczynnik dochód za cały rok 2019 i otrzymujemy dochód przybliżony za 2020 w wysokości 176 000,00 zł (160000*1.1=176000).

Metoda ta jest przydatna jeśli dochody firmy nie są równomierne i różnią się znacznie w poszczególnych miesiącach.

Drukuj tylko podświetlonych właścicieli - zaznaczenie tego pola spowoduje, że wydrukowani zostaną tylko ci właściciele, którzy są aktualnie podświetleni. W przeciwnym wypadku zostaną wydrukowane prognozy dla wszystkich właścicieli, co jest szczególnie przydatne w biurach rachunkowych.

Przed wykonaniem prognozy należy upewnić się czy w oknie Ustawienia - Parametry naliczania znajdują się stawki podatkowe dotyczące roku, na który dokonujemy prognozy (jeżeli ich nie wpiszemy, zostaną przyjęte stawki z najpóźniejszego z wpisanych okresów poprzedzających ten rok).

Wydruk obliczy nam przypuszczalne kwoty podatków, jakie zapłacą poszczególni właściciele wybierając różne sposoby opodatkowania (PIT-5, PIT-5L, zaliczki uproszczone), przy założeniu wzrostu/spadku dochodu o podany procent, przy uwzględnienieniu stawek i progów podatkowych obowiązujących w roku na który prognozujemy. Prognoza nie uwzględnia składek ZUS.

Na wydruku pojawią się tylko ci właściciele, którzy mieli dochody opodatkowane podatkiem PIT-5 lub PIT-5L w roku określonym w parametrze Na podstawie dochodów osiągniętych w (zakmnięty grudzień lub czwarty kwartał) lub w roku poprzedzającym rok prognozowany (zamknięty dowolny miesiąc lub kwartał).

Jeżeli zdecydujemy się na uproszczoną formę odprowadzania zaliczek na podatek dochodowy, możemy skorzystać z funkcji uruchamianej przyciskiem Ustaw. Funkcja ta ustawia bieżącemu właścicielowi uproszczoną formę rozliczania zaliczek na podatek PIT poprzez wpisanie odpowiedniej kwoty w pole Kwota upr. do tabeli Parametry na zakładce Podatki (patrz ROZPOCZĘCIE PRACY - Wprowadzanie danych firmy - Właściciele i wspólnicy). Wpisana zostanie mniejsza z kwot prognozowanych dla wariantów PIT-5 oraz PIT-5/L. Wraz z kwotą zostanie również wpisany odpowiedni typ rozliczania (tzn. wg skali lub liniowy).