Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

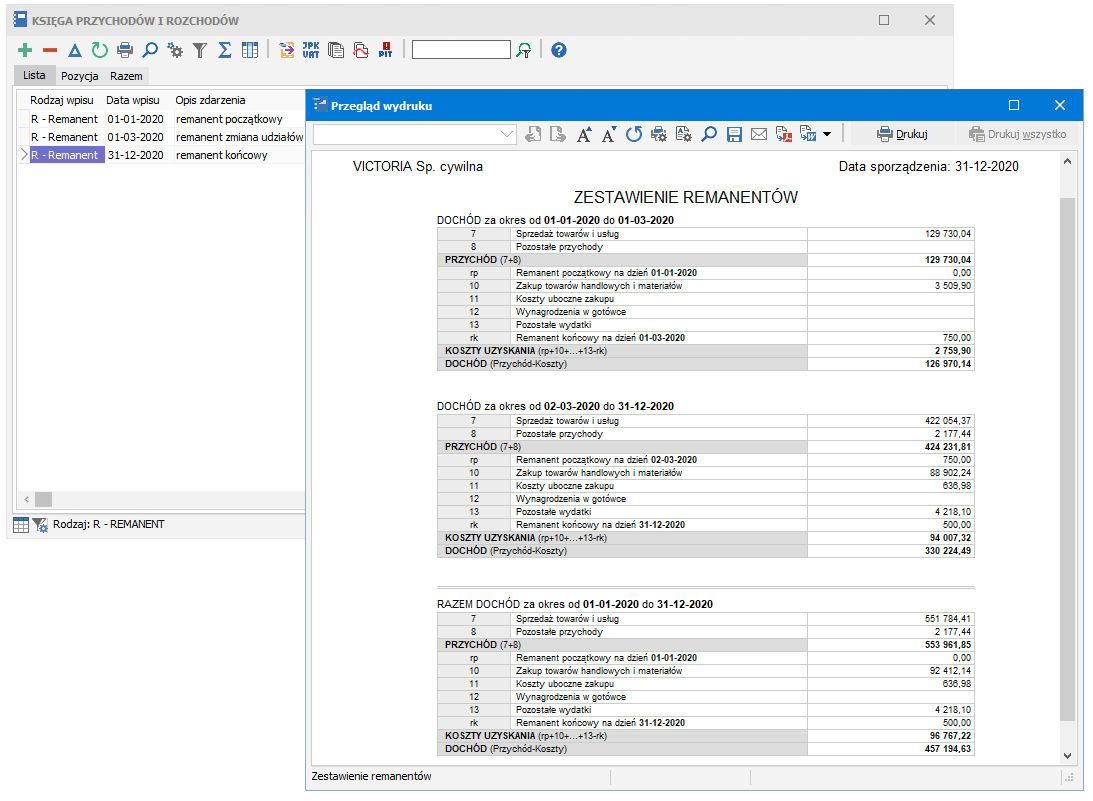

Wpis z remanentem powinniśmy wprowadzić przynajmniej dwa razy w roku, na początku (remanent początkowy) i na końcu (remanent końcowy). Tylko różnica remanentów jest uwzględniana przy wyliczeniu kosztów uzyskania przychodu, tak więc wprowadzenie tylko jednego remanentu nie przyniesie żadnych efektów. Remanent wprowadzamy do księgi jako wpis rodzaju R - remanent i w kolumnie 15 - kolumna pusta wpisujemy wartość spisu z natury na dany dzień.

W przypadku zmiany udziałów wspólników firmy lub przyjęciu nowego udziałowca należy wprowadzić remanent na ostatni dzień dotychczasowych udziałów. Tak więc jeśli przykładowo udziały zmienią się od początku czerwca to remanent wprowadzamy na ostatni dzień maja.

Wydruk zestawienia remanentów uwidoczni obliczenie kosztów z uwzględnieniem różnicy remanentów.

W przyszłym roku, mimo wprowadzenia remanentu końcowego na ostatni dzień bieżącego roku, np. 31-12-2016, należy wprowadzić remanent początkowy na pierwszy dzień przyszłego roku, np. 01-01-2017 z tą samą kwotą.