Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

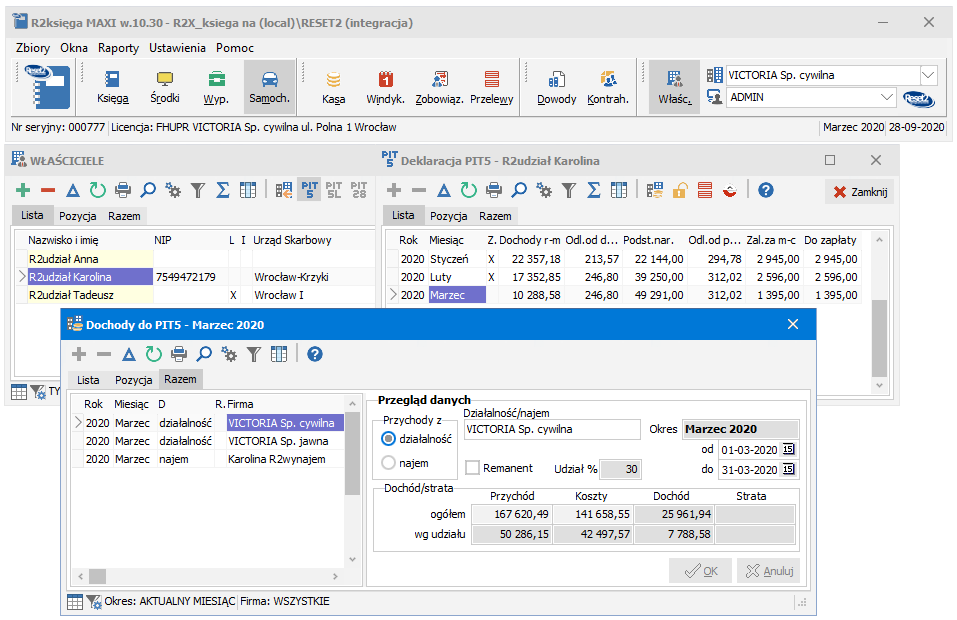

Po wydrukowaniu i zamknięciu księgi możemy przystąpić do sporządzenia miesięcznej (lub kwartalnej) deklaracji PIT dla wszystkich wspólników lub właściciela firmy. Jeśli dany wspólnik ma przychody z kilku działalności, przed rozliczaniem podatku dochodowego księgi z wszystkich działalności powinny być pozamykane.

Klikając w oknie głównym przycisk uzyskamy listę wszystkich właścicieli.

Ustawiając się na właściwej osobie uzyskamy dostęp do deklaracji z odpowiednim symbolem.

uzyskamy listę wszystkich właścicieli.

Ustawiając się na właściwej osobie uzyskamy dostęp do deklaracji z odpowiednim symbolem.

UWAGA. W przypadku biura rachunkowego lista zawierać będzie właścicieli i wspólników z wszystkich obsługiwanych firm.

Jeśli chcemy zobaczyć współwłaścicieli z aktualnie wybranej firmy, musimy

we  Właściwościach (F4) okna

zaznaczyć Właściciele aktualnej firmy. Szybkie wybranie wspólników

aktualnej firmy umożliwia kombinacja klawiszy Shift F4.

Właściwościach (F4) okna

zaznaczyć Właściciele aktualnej firmy. Szybkie wybranie wspólników

aktualnej firmy umożliwia kombinacja klawiszy Shift F4.

W zależności od formy rozliczenia działalności, w których udziały ma dany właściciel, powinniśmy utworzyć następujące deklaracje:

PIT-5 - jeśli wybrana jest firma

PIT-5 - jeśli wybrana jest firma  ,

która w polu Rozliczenia ma wybrane księga przychodów i rozchodów lub najem lub dzierżawa

,

która w polu Rozliczenia ma wybrane księga przychodów i rozchodów lub najem lub dzierżawa PIT-5L - dla firm na księdze przychodów i rozchodów, jeśli przy właścicielu zaznaczymy Podatek liniowy

PIT-5L - dla firm na księdze przychodów i rozchodów, jeśli przy właścicielu zaznaczymy Podatek liniowy PIT-28 - dla firm na ryczałcie lub udziałów z najem lub dzierżawa - ryczałt.

PIT-28 - dla firm na ryczałcie lub udziałów z najem lub dzierżawa - ryczałt.

Deklaracje będą rozliczane miesięcznie lub kwartalnie, w zależności od ustawienia parametrów w danych podatnika

na zakładce PODATKI.

Obecnie deklaracje PIT-5 i PIT-5L już nie są wymagane przez urzędy skarbowe. Używane w programie ikony i nazwy PIT-5 należy traktować jako symboliczne rozliczenie odpowiedniego podatku dochodowego: wg skali podatkowej (PIT-5) i liniowego (PIT-5L).

W ustaleniu, która forma opodatkowania będzie w nadchodzącym roku najkorzystniejsza, pomocny może okazać się wydruk Prognoza PIT-5 i PIT-5L, opisany w rozdziale Prognoza PIT-5 i PIT-5L.

UWAGA. W programie zostały uwzględnione zmiany podatkowe dotyczące Polskiego Ładu 2.0 (patrz Zmiany podatkowe - Polski Ład 2.0).