Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

Jeśli zawieramy transakcje z rolnikami ryczałtowymi, to musimy wystawić fakturę dokumentującą nabycie produktów lub usług rolnych oraz zgodnie z obowiązującymi przepisami rozliczyć podatek związany z tą transakcją. Jeśli zapłacimy nasze zobowiązanie przelewem i w terminie określonym na fakturze RR, to cały VAT naliczony na fakturze RR możemy odliczyć od VAT należnego w miesiącu, w którym nastąpiła zapłata. Jeśli natomiast minął termin płatności i nie uregulowaliśmy zobowiązania lub uregulowaliśmy ale gotówką, to tracimy prawo do odliczenia podatu VAT z tej faktury RR. W takiej sytuacji VAT możemy wpisać w koszty, tak jak kwotę netto faktury.

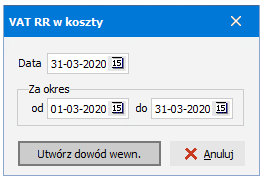

Korzystając z programu możemy automatycznie wygenerować dowód wewnętrzny typu V - VAT RR w koszty z zaliczeniem w koszty podatku VAT od faktur RR, dla którego nie przysługuje prawo do odliczenia od należnego podatku VAT.

Aby skorzystać z tej możliwości należy:

określić odpowiedno parametr Miesiąc rozliczenia podatku VAT RR w menu Ustawienia - Konfiguracja na zakładce Inne (patrz INSTRUKCJA ADMINISTRATORA - PARAMETRYZACJA SYSTEMU - Konfiguracja)

wprowadzając faktury zakupu określić odpowiednio sposób rozliczania VAT wybierając opcję data zapłaty (faktura RR)

po wprowadzeniu wszystkich zapłat za dany okres w oknie Księga spod F3 wybrać opcję VAT RR w koszty (dowód wewnętrzny), która utworzy dowód wewnętrzny zawierający zaliczenie w koszty podatku VAT od faktur RR, dla którego nie przysługuje prawo do odliczenia od należnego podatku VAT w danym okresie

utworzony w ten sposób dowód wewnętrzny należy później zaksięgować do księgi przychodów.