Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

Aby skorzystać z mechanizmu korekty naliczonego podatku VAT od złych długów (krajowe faktury zakupu), wystarczy włączyć pole Automat. korekta złych długów w danych firmy na zakładce Ustawienia - Vat i prowadzić ewidencję płatności. Płatności można ewidencjonować albo bezpośrednio w oknie KSIĘGA na zakładce Płatności albo w oknie KASA/BANK za pomocą raportów kasowych i bankowych. Należy zdecydować się na jeden z tych dwóch sposobów i konsekwentnie stosować go w przypadku wszystkich dokumentów.

UWAGA. Mechanizm automatycznej korekty złych długów jest domyślnie WŁĄCZONY. Jeśli z jakichś powodów nie chcemy z niego korzystać należy go wyłączyć. Parametr ten jest przypisany do konkretnej firmy. Należy o tym pamiętać w przypadku biur rachunkowych i ewentualnie włączyć/wyłączyć go dla poszczególnych firm.

Oprócz wspomnianego wyżej ewidencjonowania płatności nie są wymagane żadne inne czynności. Program automatycznie naliczy odpowiednie korekty przed wydrukiem rejestru zakupów VAT lub podczas przygotowywania deklaracji VAT-7K. Wszystkie korekty naliczane są z datą ostatniego dnia miesiąca (lub kwartału przy kwartalnym rozliczaniu podatku VAT).

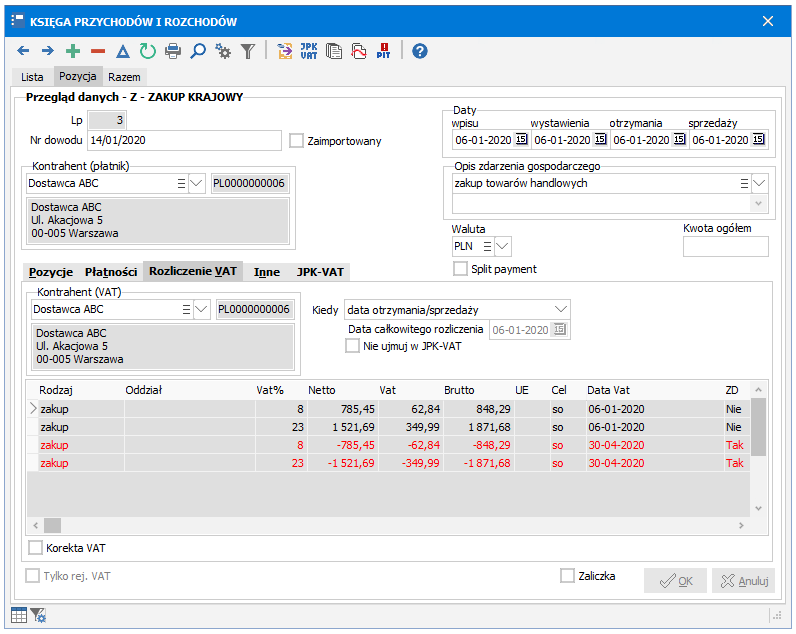

Naliczone korekty pokazywane są w oknie KSIĘGA na zakładce ROZLICZENIE VAT przy dokumencie, którego dotyczą. Aby odróżnić korekty od normalnych pozycji, korekty pokazywane są na czerwono. Pozycje pochodzące z korekt aktualizowane są tylko w momencie przygotowania rejestru zakupów VAT bądź deklaracji VAT. Nie aktualizują się przy żadnych zmianach w samym dokumencie.

Jeśli nie zgadzamy się z wyliczeniem dokonanym przez program, możemy ręcznie skorygować wartości na zakładce ROZLICZENIE VAT włączając pole Korekta VAT. Należy przy tym pamiętać, że jeśli zaznaczono pole Korekta VAT, to pozycje istniejące na zakładce ROZLICZENIE VAT nie są aktualizowane przy żadnych zmianach w samym dokumencie. Dotyczy to zarówno oryginalnego rozliczenia vat z dokumentu jak i wprowadzonych ręcznie korekt VAT z tytułu złych długów. Po ewentualnym dokonaniu zmian w dokumencie, należy samodzielnie zmodyfikować pozycje na zakładce ROZLICZENIE VAT. Podobnie, jeśli przy włączonym polu Korekta VAT wprowadziliśmy jakieś korekty podatku VAT z tytułu złych długów, to nie znikną one po ewentualnej rezygnacji z automatycznej korekty złych długów (Automat. korekta złych długów w danych firmy).

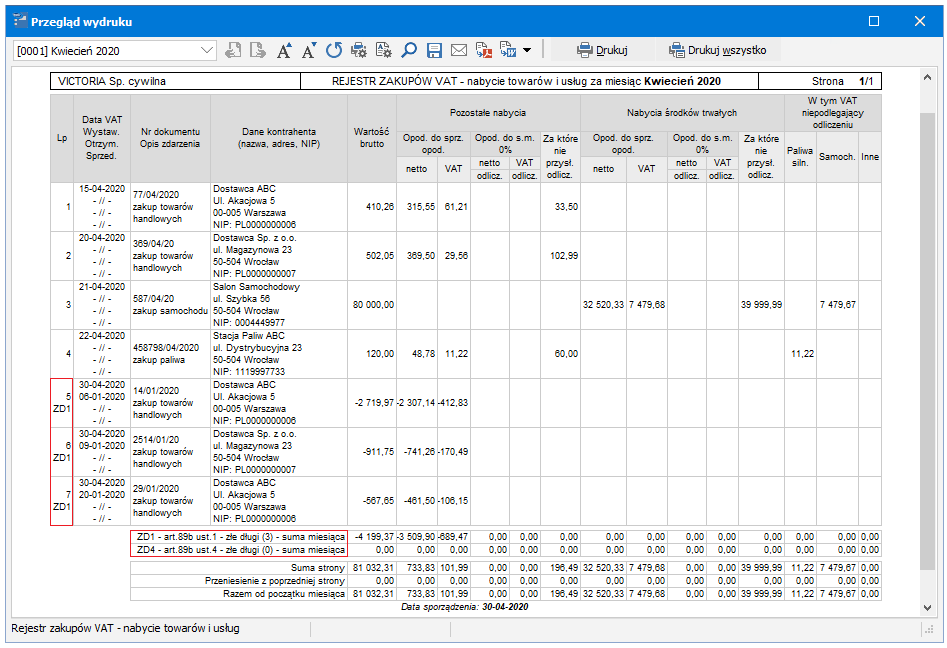

Wszystkie naliczone korekty dotyczące danego miesiąca lub kwartału są widoczne na wydruku rejestru zakupów VAT z adnotacją ZD w kolumnie Lp. Są też osobno podsumowane w podsumowaniu miesiąca/kwartału w wierszu

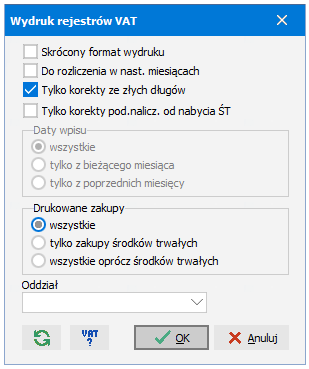

W celach kontrolnych można wydrukować rejestr zakupów VAT zawierający tylko korekty. W tym celu przed wydrukiem zaznaczamy parametr Tylko korekty ze złych długów.

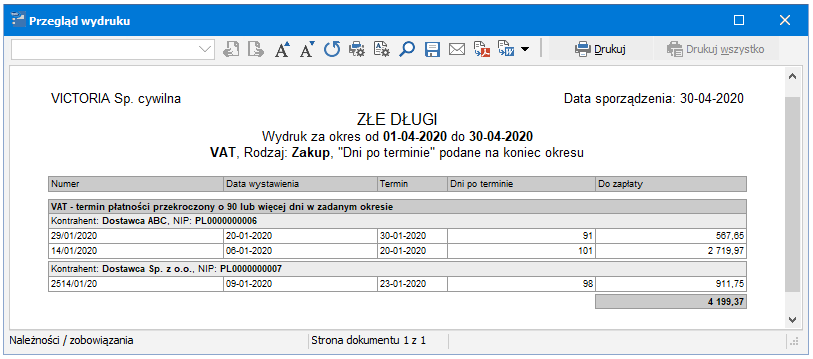

Aby sprawdzić jakie korekty vat z tytułu złych długów wystąpią w zadanym okresie, można skorzystać z zestawienia Należności i zobowiązania - Złe długi z zaznaczonym parametrem VAT. Zawiera ono listę faktur, dla których termin płatności zostanie przekroczony o 90 dni w zadanym okresie.

Jeśli zapłacono za fakturę, od której vat został już wcześniej skorygowany, to program powiększy odpowiednio podatek naliczony. W takiej sytuacji zostanie automatycznie ustawione pole na deklaracji VAT-7 dotyczące art.89b ust.4 ustawy o VAT (w deklaracji VAT-7(18) jest to pole nr 50).

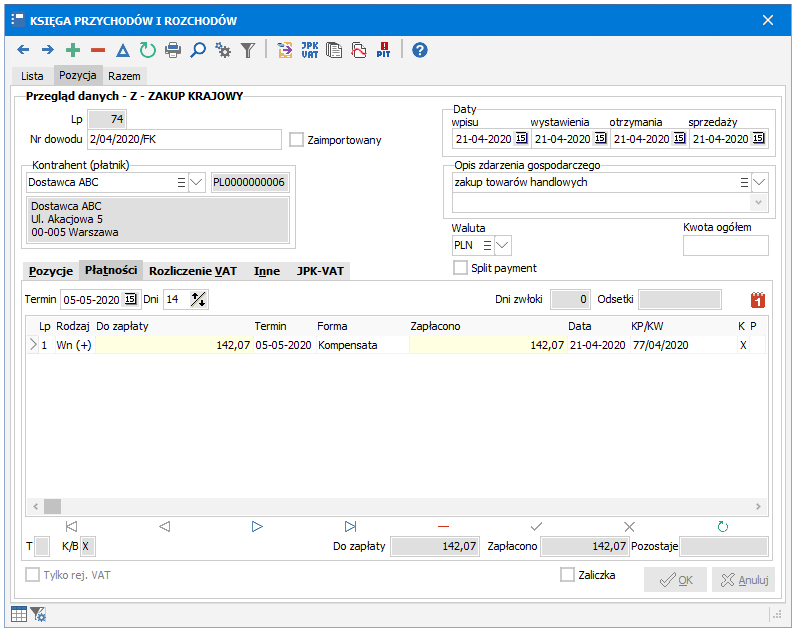

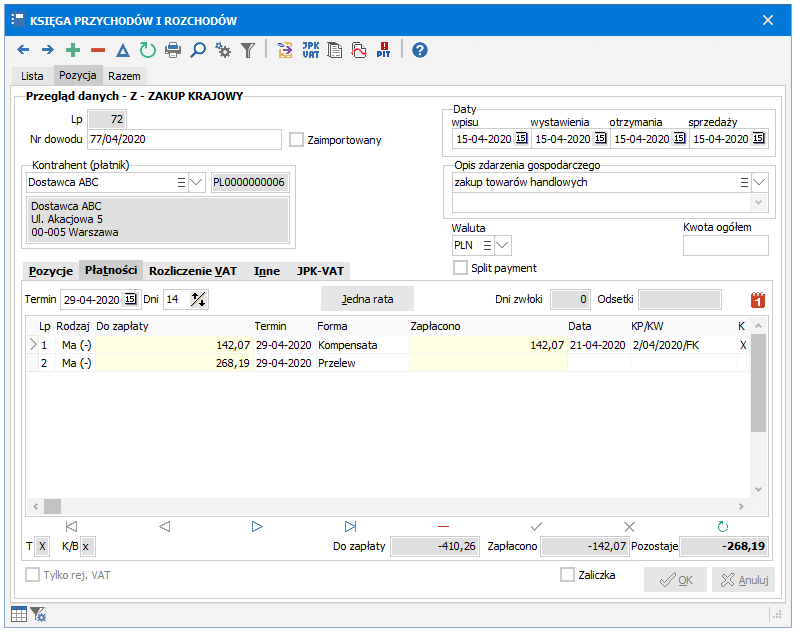

Na szczególną uwagę zasługuje rozliczanie faktur korygujących. Księgując fakturę korygującą należy powiązać ją z korygowaną fakturą wybierając odpowiedni dokument w polu Korekta do na zakładce Inne. W przypadku wielu korekt do tej samej faktury w polu Korekta do wybieramy we wszystkich korektach tą samą oryginalną fakturę - nie wybieramy poprzedniej korekty.

Korekta "na minus", czyli zmniejszająca wartość oryginalnej faktury:

korekty vat ze złych długów naliczane są na oryginalnej fakturze z uwzględnieniem faktur korygujących, nie są naliczane na fakturach korygujących

aby mechanizm działał prawidłowo należy wykonać odpowiednią kompensatę płatności, tzn. zapłacić w całości fakturę korygującą i w odpowiedniej części fakturę korygowaną:

jeśli ewidencjonujemy płatności bezpośrednio na zakładce Płatności, to zaznaczamy na korekcie, że jest zapłacona w całości (w kolumnie Forma wybieramy Kompensata). Na oryginalnej fakturze wpisujemy analogiczną kompensatę w tej samej wysokości. Pozostała część oryginalnej faktury pozostaje do zapłaty.

faktura korygująca

faktura korygowana

jeśli ewidencjonujemy płatności przy pomocy raportów kasowych i bankowych w oknie KASA/BANK, to:

- jeśli wpisaliśmy faktyczne zapłaty za f-rę korygującą i korygowaną, to nie wykonujemy żadnych dodatkowych czynności

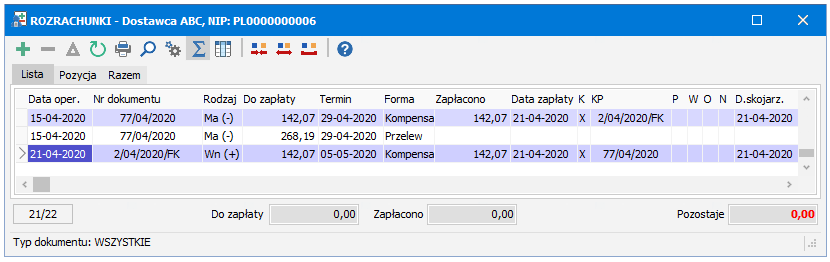

- w przeciwnym wypadku wykonujemy kompensatę bezpośrednio w rozrachunkach kontrahenta za pomocą funkcji

Skojarz.

Skojarz.

Korekta "na plus", czyli zwiększająca wartość oryginalnej faktury:

korekty vat ze złych długów naliczane są bezpośrednio na fakturze korygującej, nie są naliczane na oryginalnej fakturze i ewentualnych wcześniejszych fakturach korygujących

jeśli po fakturze korygującej "na plus" wystawiono kolejne korekty "na minus", to rozliczane są one razem z tą fakturą korygującą, a nie z fakturą oryginalną.