Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

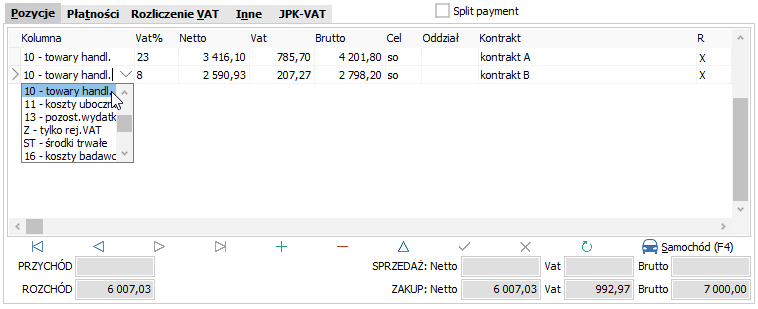

Wypełnianie pozycji jest kluczowym elementem wprowadzania wpisu do księgi. W najprostszym przypadku, gdy całą kwotę dokumentu wprowadzamy do jednej kolumny księgi oraz gdy całość jest po jednej stawce VAT - wprowadzamy tylko jedną pozycję. W innych przypadkach, jeśli wpis wchodzi do kilku kolumn lub jeśli występuje kilka stawek VAT - wprowadzamy każdą kolumnę i każdą stawkę oddzielnie. Również jeśli jeden dokument dotyczy kilku kontraktów - wprowadzamy kwoty z każdego kontraktu w oddzielnej pozycji.

Kolumna - wybieramy kolumnę w księdze (ewidencji), do której chcemy wpisać kwotę, lista dostępnych kolumn zależy od formy rozliczenia firmy (księga przychodów, ewidencja ryczałtowa) oraz od rodzaju wpisu (sprzedaż, zakup), obok kolumn występujących w księdze występują dodatkowe kolumny (S/Z - Tylko rej.Vat, ST - środki trwałe) - umożliwiają one wpisy tylko do rejestru VAT bez uwidocznienia w księdze.

UWAGA. Początkowy symbol kolumny stanowi skrót do szybkiego wyboru odpowiedniej kolumny.

Vat% - mamy do wyboru następujące stawki:

0, 4, 5, 6, 7, 8, 23 - stawki właściwe dla odpowiednich towarów i usług podlegających VAT. Określone przy zakupach mają wpływ na proporcje stawek VAT przy sprzedaży bezrachunkowej. Stawka 7% występuje tylko przy zakupach (np. od rolników ryczałtowych), a 4% przy sprzedaży usług taksówkowych.

zw - towary i usługi podlegające, lecz zwolnione z VAT. Określone przy sprzedaży mają wpływ na proporcję odliczenia podatku VAT od zakupów, służących sprzedaży opodatkowanej i zwolnionej.

np - pozycje nie podlegające VAT i nie ujęte ani w rejestrach ani na deklaracji VAT.

UWAGA. Wszystkie pozycje wpisów do księgi, których nie chcemy ująć w ewidencji VAT wprowadzamy ze stawką np.

Netto wal. - pojawia się we wpisie związanym z transakcją zagraniczną jeśli mamy włączoną obsługę walut. Wprowadzamy kwotę netto w walucie obcej, która zostanie przeliczona na PLN wg kursu określonego wcześniej w polu Kurs.

Netto, Vat, Brutto - po wprowadzeniu kwoty netto, kwota VAT i brutto podpowiedzą się już automatycznie, ale można je w razie czego skorygować, możemy również pominąć kwotę netto i rozpocząć wprowadzanie od kwoty brutto - w takim przypadku kwota netto i VAT również się automatycznie uaktualnią.

UWAGI:- W przypadku wpisu tylko do księgi (z pominięciem rejestru VAT) należy wybrać stawkę VAT np i wprowadzić kwotę netto

- Wprowadzenie jako pierwszej kwoty netto lub brutto wpływa na sposób obliczenia pozostałych kwot, które będą liczone odpowiednio od netto lub brutto. W niektórych przypadkach może doprowadzić to do pewnych rozbieżności, np.:

- od netto: wprowadzamy netto 4,07 zł, stawka vat 23% - wyliczy się vat = 0,94 zł i brutto = 5,01 zł

- od brutto: wprowadzamy brutto 5,00 zł, stawka vat 23% - wyliczy się vat = 0,93 zł i netto 4,07 zł.

Jak widać dla tej samej kwoty netto uzyskaliśmy różne wartości Vat i brutto. Taka sytuacja wynika z zaokrągleń i nie jest bynajmniej spowodowana błędem w obliczeniach. Wybór pierwszej kwoty (netto, brutto) umożliwia łatwe dopasowanie wpisu do kwot znajdujących się na księgowanej fakturze. Wyliczone przez program kwoty netto, Vat, brutto możemy w razie potrzeby dodatkowo skorygować ręcznie.

Kwota - występuje zamiast Netto, Vat, Brutto w przypadku firm nie podlegającym VAT (w danych firmy

wyłączone pole Płatnik VAT)

wprowadzamy tu zawsze wartości brutto z faktur VAT

wyłączone pole Płatnik VAT)

wprowadzamy tu zawsze wartości brutto z faktur VAT

UE - pojawia się we wpisach typu N - Wewn.nab.tow., czyli WNT. Zaznaczmy w ten sposób pozycje, które mają się pojawić na deklaracji VAT-UE.

Pkt - pojawia się we wpisach typu S - Sprzedaż krajowa (po zaznaczeniu pola Odwrotne obc.) oraz B - Odwrotne obciążenie (zakup). Dla prawidłowego wypełnienia deklaracji VAT niezbędne jest przypisanie transakcji z odwrotnym obciążeniem do odpowiedniego punktu z art.17 ust.1 ustawy o VAT. W zależności od rodzaju transakcji wybieramy odpowiedni punkt:

5 - zakup krajowy od zagranicznego podatnika,

7 - towary wymienione w załączniku nr 11 do ustawy,

8 - usługi.

Cel - cel zakupu. Widoczny tylko przy zakupach, odpowiada za prawidłowe umieszczenie danej kwoty w rejestrze zakupów oraz na deklaracji VAT, przy wprowadzaniu zakupów VAT określamy:

so - czy służą one sprzedaży opodatkowanej

sm - czy sprzedaży mieszanej czyli opodatkowanej i zwolnionej (jeśli mamy sprzedaż po stawce zw)

bo - czy nie podlegają odliczeniu (bez odliczenia).

UWAGA. Jeśli wprowadzamy fakturę VAT z zakupami, z których nie można odliczyć podatku VAT (bo na przykład na fakturze brakuje numeru NIP) - wybieramy cel bo i dodatkowo kwotę VAT (której nie możemy odliczyć) wprowadzamy w koszty, czyli w dodatkowej pozycji wpisujemy ją (tę kwotę VAT) jaką kwotę netto po stawce np.bp - analogicznie jak bo, dotyczy nieodliczanego podatku VAT od zakupu paliw silnikowych

bl - analogicznie jak bo, dotyczy nieodliczanego podatku VAT od nabycia lub kosztów pojazdów samochodowych.

UWAGA. Z celów bp i bl można nie korzystać. Działąją one dokładnie tak jak cel bo.

Oddział - kolumna pojawia się w przypadku uzupełnionej biblioteki oddziałów (patrz BIBLIOTEKI - Oddziały), umożliwia wydruk rejestrów VAT oddzielnie dla każdego oddziału

Kontrakt - każdą pozycję możemy przypisać do odpowiedniego kontraktu, służącego tylko i wyłącznie do zbiorczego zestawienia przychodów i rozchodów z podziałem na kontrakty (patrz BIBLIOTEKI - Kontrakty)

R - rozrachunki - czy ta pozycja ma wchodzić do płatności (rozrachunków), czyli wchodzić w skład kwoty Do zapłaty pokazanej na zakładce Płatności. Dzięki temu polu możemy np. prawidłowo zaksięgować rozliczenie faktury zaliczkowej tak, żeby łączna kwota widniejąca w rozrachunkach z tym kontrahentem odpowiadała faktycznym wpłatom za faktury zaliczkowe powiększonym o różnicę wynikającą z ostatecznego rozliczenia faktury. Np.:

Księgujemy fakturę zaliczkową (123 zł brutto): we wpisie typu S - Sprzedaż krajowa wpisujemy do kolumny S - tylko rej.VAT kwotę 100 zł netto ze stawką 23% VAT. W rozrachunkach pojawia się kwota 123 zł.

Księgujemy właściwą fakturę (369 zł brutto) również jako wpis typu S - Sprzedaż krajowa w dwóch pozycjach:

Wpisujemy do rejestru vat (kolumna S - tylko rej.VAT) kwotę 200 zł netto, vat 23% (369 brutto cała faktura minus zaliczka 123 brutto). W rozrachunkach pojawia się kwota 246 zł.

Wpisujemy do księgi przychodów (kolumna 7 - sprzedaż tow.) kwotę netto 300 zł, stawka vat np, w kolumnie R wybieramy Nie. Ten wpis nie pojawia się w rozrachunkach.

Marża - tylko na wpisach S - Sprzedaż krajowa księgowanych wg procedury marża - czy ta pozycja wpisu objęta jest procedurą marża

M.w.zakupu - tylko na wpisach S - Sprzedaż krajowa księgowanych wg procedury marża - wartość zakupu

We wpisach zakupowych pod tabelką z pozycjami (w prawym dolnym rogu) znajduje się przycisk  Samochód (F4) umożliwiający automatyczne rozksięgowanie kosztów samochodu (osobowego lub ciężarowego).

Samochód (F4) umożliwiający automatyczne rozksięgowanie kosztów samochodu (osobowego lub ciężarowego).

Z kolei we wpisach typu S - sprzedaż krajowa pod tabelką z pozycjami (w prawym dolnym rogu) znajdują się przyciski:

Struktura (F4) umożliwiający automatyczne zaksięgowanie sprzedaży bezrachunkowej wg struktury zakupu

Marża umożliwiający automatyczne zaksięgowanie faktury VAT marża

Pod tabelką z pozycjami znajduje się podsumowanie zaksięgowanych kwot pod kątem podatku dochodowego (PRZYCHÓD, KOSZTY) oraz rejestrów VAT (SPRZEDAŻ i ZAKUP).