Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2księga

|

-

-

Zmniejszenia i zwiększenia podstawy opodatkowania wynikające ze złych długów wykonywane są automatycznie w momencie rozliczania odpowiedniej deklaracji rocznej na załączniku PIT/WZ (PIT/WZR), które opisano szczegółowo w rozdziałach:

PIT-5: Złe długi - PIT/WZ

PIT-5L: Złe długi - PIT/WZ

PIT-28: Złe długi - PIT/WZR

Załącznik PIT/WZ (PIT/WZR) bazuje na ewidencji płatności. Płatności można ewidencjonować albo bezpośrednio w oknie KSIĘGA na zakładce Płatności albo w oknie KASA/BANK za pomocą raportów kasowych i bankowych. Należy zdecydować się na jeden z tych dwóch sposobów i konsekwentnie stosować go w przypadku wszystkich dokumentów.

Jeśli nie zgadzamy się z zmniejszeniami/zwiększeniami utworzonymi automatycznie przez program na załączniku PIT/WZ (PIT/WZR), możemy je poprawić, z tym że takiej poprawy należy dokonać na istniejących pozycjach utworzonych automatycznie poprawiając na nich tylko kwotę. Dzięki temu zostanie zachowane powiązanie ze źródłowymi dokumentami i nasze zmiany będą automatycznie uwzględniane przy zmniejszeniach/zwiększeniach związanych np. z zapłatą złych długów w kolejnych latach.

Na załączniku PIT/WZ (PIT/WZR) uwzględniane są wszystkie faktury zakupu lub sprzedaży. Program traktuje takie faktury jako w całości wpisane w koszty uzyskania przychodów (za wyjątkiem kwot zaksięgowanych w kolumnie "ST - środki trwałe") lub w przychody. Oznacza to, że w przypadku niezapłaconych faktur kosztowych:Faktura z zakupem towarów handlowych zaksięgowana do kolumny 10 będzie, w przypadku nie uregulowania zobowiązania, w całości wykazywana na załączniku PIT/WZ, nawet jeśli do tego kosztu nie została w całości zaliczona, bo wykonano rozliczenie remanentów. Dzieje się tak dlatego, że trudno obliczyć faktyczny udział w kosztach przychodów takich faktur i co za tym idzie proporcjonalne skorygowanie kosztów w odpowiedniej wysokości w przypadku braku zapłaty. Jeśli nie zgadzamy się z takim sposobem wyliczania, możemy taką fakturę wpisać na załącznik samodzielnie.

Mechanizm zmniejszania/zwiekszania podstawy opodatkowania nie obejmuje korekty dokonanych odpisów amortyzacyjnych od środków trwałych zakupionych na niezapłacone w terminie faktury. Takie zmniejszenia/zwiększenia należy wykonywać samodzielnie bezpośrednio na załączniku PIT/WZ.

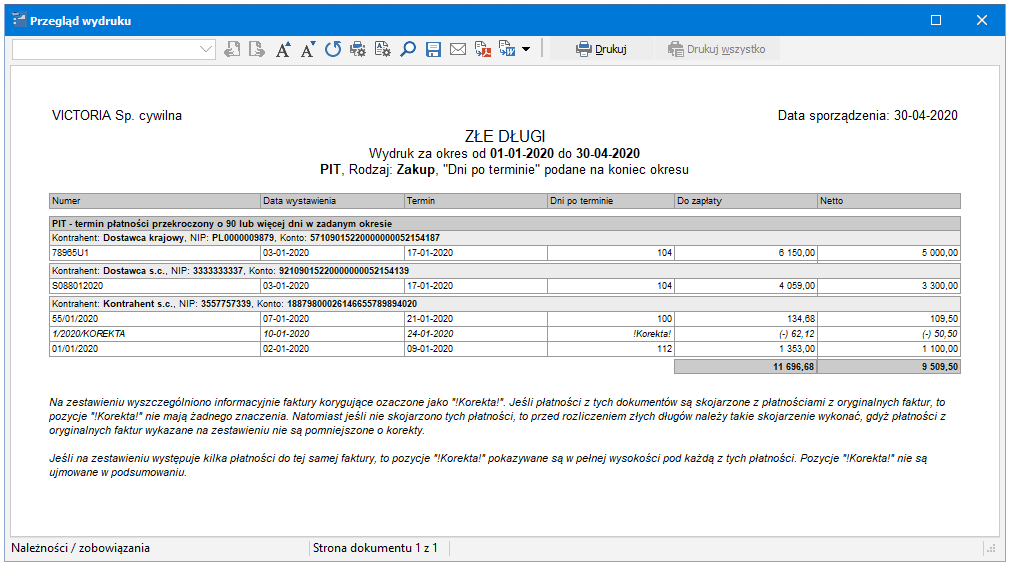

Aby sprawdzić jakie korekty podstawy opodatkowania z tytułu złych długów wystąpią w zadanym okresie można skorzystać z raportu Należności i zobowiązania - Złe długi z zaznaczonym parametrem PIT. Zawiera on listę niezapłaconych faktur, dla których w zadanym okresie nastąpi przekroczenie terminu płatności o 90 dni. Z zestawienia można korzystać na bieżąco przy zamykaniu poszczególnych miesięcy lub kwartałów. Na jego podstawie można wpisać ręcznie w rozliczeniu podatku dochodowego w tych miesiącach/kwartałach odpowiednie kwoty zmniejszeń lub zwiększeń. Pozwoli to na bieżące uwzględnianie złych długów w zaliczkach za poszczególne okresy. Takie ręczne zwiększenia/zmniejszenia zostaną pózniej na koniec roku automatycznie doprecyzowane na podstawie załącznika PIT/WZ (PIT/WZR).

UWAGI:

- W rozliczeniu poszczególnych miesięcy na deklaracji PIT nie ma potrzeby wyszczególniania osobno zmniejszenia i zwiększenia. Zamiast tego wystarczy sumaryczne zmniejszenie, czyli suma netto wykazywana na zestawieniu złych długów. Właściwe wykazanie zmniejszeń i zwiększeń, uwzględniające zmniejszenia wykazywane w tyrakcie roku, pojawi się w ostatnim miesiącu/kwartale na podstawie załącznika PIT/WZ.

- Zestawienie należy zawsze wykonywać za okres od początku roku obrotowego do końca rozliczanego miesiąca/kwartału. Dzięki temu będzie ono uwzględniało ewentualne zapłaty za wykazywane w poprzednich okresach niezapłacone faktury.

- W kolejnych miesiącach wpisujemy różnicę w stosunku do kwoty wpisanej w poprzednim miesiącu. Np. jeśli zestawienie złych długów netto wykazuje w poszczególnych okresach:

- od 01.01 do 31.01: 5000

- od 01.01 do 28.02: 4000 (kwota się zmniejszyła w związku z dokonanymi w tym okresie zapłatami za złe długi wykazywane w poprzednim okresie)

- od 01.01 do 31.03: 6000

- styczeń: 5000 (narastająco 5000)

- luty: -1000 (narastająco 4000)

- marzec: 2000 (narastająco 6000)

Na szczególną uwagę zasługuje rozliczanie faktur korygujących. Księgując fakturę korygującą należy powiązać ją z korygowaną fakturą wybierając odpowiedni dokument w polu Korekta do na zakładce Inne. W przypadku wielu korekt do tej samej faktury w polu Korekta do wybieramy we wszystkich korektach tą samą oryginalną fakturę - nie wybieramy poprzedniej korekty.

Korekta "na minus", czyli zmniejszająca wartość oryginalnej faktury:

zmniejszenia/zwiększenia podstawy opodatkowania ze złych długów naliczane są na oryginalnej fakturze z uwzględnieniem faktur korygujących, nie są naliczane na fakturach korygujących - oznacza to, że w opisie pozycji na załączniku PIT/WZ (PIT/WZR) będzie zawsze numer i data faktury oryginalnej

aby mechanizm działał prawidłowo należy wykonać odpowiednią kompensatę płatności, tzn. zapłacić w całości fakturę korygującą i w odpowiedniej części fakturę korygowaną:

jeśli ewidencjonujemy płatności bezpośrednio na zakładce Płatności, to zaznaczamy na korekcie, że jest zapłacona w całości (w kolumnie Forma wybieramy Kompensata). Na oryginalnej fakturze wpisujemy analogiczną kompensatę w tej samej wysokości. Pozostała część oryginalnej faktury pozostaje do zapłaty.

jeśli ewidencjonujemy płatności przy pomocy raportów kasowych i bankowych w oknie KASA/BANK, to:

- jeśli wpisaliśmy faktyczne zapłaty za fakturę korygującą i korygowaną, to nie wykonujemy żadnych dodatkowych czynności

- w przeciwnym wypadku wykonujemy kompensatę bezpośrednio w rozrachunkach kontrahenta za pomocą funkcji

Skojarz.

Skojarz.

Korekta "na plus", czyli zwiększająca wartość oryginalnej faktury:

zmniejszenia/zwiększenia podstawy opodatkowania ze złych długów naliczane są bezpośrednio na fakturze korygującej, nie są naliczane na oryginalnej fakturze i ewentualnych wcześniejszych fakturach korygujących - oznacza to, że w opisie pozycji na załączniku PIT/WZ (PIT/WZR) będzie numer i data faktury korygującej

jeśli po fakturze korygującej "na plus" wystawiono kolejne korekty "na minus", to rozliczane są one razem z tą fakturą korygującą, a nie z fakturą oryginalną.