Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

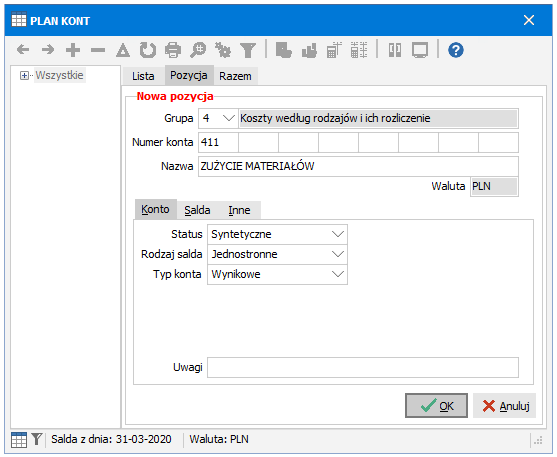

ZAKŁADANIE KONTA SYNTETYCZNEGO

Nowe konto syntetyczne  dopisujemy klawiszem Ins.

Wprowadzamy:

dopisujemy klawiszem Ins.

Wprowadzamy:

Grupa - do jakiej grupy kont należy (od 0 do 9)

Numer konta - numer składa się z ośmiu grup (poziomów). Konto poziomu 1 będzie miało numer składający się z jednej grupy; poziom 2 to dwie grupy itd. Numer może zawierać cyfry bądź litery. W powyższym przykładzie zakładamy konto 411 grupy 4 poziomu 1. Jeśli chcielibyśmy założyć konto syntetyczne podległe kontu 411, to należy wypełnić dwie grupy numeru tzn. 411-1 (poziom 2).

Nazwa - nazwa konta (dowolne znaki). Jeśli konto zostanie przypisane do kontrahenta jako jego konto rozrachunkowe, to nazwa konta ustawiana jest automatycznie na skrót nazwy kontrahenta i nie można jej zmienić.

Waluta - waluta konta (widoczna tylko w wersji MAXI lub PRO):

w przypadku kont rozrachunkowych powiązanych z kontrahentami jest to waluta określona w bibliotece kontrahentów i określa domyślną walutę obrotów (rozrachunków) z tym kontrahentem. To znaczy że większość obrotów na tym koncie będzie w tej walucie, ale mogą być również obroty w PLN lub w innych walutach - patrz rozdział WIELOWALUTOWOŚĆ.

w przypadku kont kasy lub banku powiązanych z definicją raportu kasowego lub bankowego jest to waluta określona w tej definicji. W tej walucie będą wszystkie obroty zaewidencjonowane na tym koncie.

w pozostałych przypadkach jest to zawsze PLN

zakładka KONTO

Status - status konta, który ma zasadnicze znaczenie przy układaniu planu kont

Syntetyczne - czy konto będzie miało podległe konta (następnych poziomów) i będzie zbierało z nich obroty i salda

Analityczne - czy nie będzie miało już podległych kont i będzie można na nim księgować (używać go w dekretach)

Rodzaj salda

Jednostronne - salda są liczone zawsze per saldo czyli po stronie WN zapisujemy różnicę obrotów bądź sald Wn-Ma zaś po stronie MA różnicę Ma-Wn

Dwustronne - salda są liczone jako suma podległych sald. Konta dwustronne często wykorzystuje się przy kontach rozrachunkowych kiedy chcemy widzieć kwoty należności i zobowiązań oddzielnie, a nie tylko jako różnicę sald Wn i Ma.

Typ konta

Bilansowe - przedstawiają stan i zmiany stanu składników majątku oraz źródeł ich pochodzenia (finansowania). Używane są w definicji bilansu. Obroty z tych kont są uwzględniane w trakcie sprawdzania zbilansowania dekretu, czyli zgodności stron Wn i Ma.

Wynikowe - służą do ewidencji przychodów, kosztów, zysków i strat działalności gospodarczej. Używane są w definicji rachunku zysków i strat oraz do wyliczenia podatku dochodowego.

Rozliczeniowe - służą do rozliczenia określonych bezwynikowych procesów gospodarczych, np. zakupu

Pozabilansowe - służą do rejestracji zjawisk, które nie stanowią przedmiotu ewidencji księgowej opartej o zasadę podwójnego zapisu, a które mogą mieć wpływ na działalność gospodarczą w przyszłości. Na kontach pozabilansowych można księgować bezpośrednio tylko na dokumentach PK i BO. Na pozostałych dokumentach (sprzedaż, zakup) można ich używać tylko na korekcie dekretu. Na kontach pozabilansowych można księgować jednostronnie. Obroty z tych kont nie są uwzględniane w trakcie sprawdzania zbilansowania dekretu, czyli zgodności stron Wn i Ma. Kont pozabilansowych nie można używać w definicji bilansu ani rachunku zysków i strat.

Typ 7 - dla kont grupy 7. Określa jak konto będzie traktowane przy obliczaniu dochodu, czyli jako:

Kosztowe np. "Inne koszty finansowe"

Przychodowe np. "Sprzedaż towarów"

Przychodowo-kosztowe - konta tego typu są traktowane w RZIS oraz przy obliczaniu dochodu w CIT jako konta przychodowe, jeśli ich saldo MA jest większe od zera lub jako konta kosztowe, jeśli ich saldo WN jest większe od zera. Przy rozbudowanej strukturze kont istotne jest ustawienie tego parametru w koncie syntetycznym pierwszego poziomu (salda tego konta będą decydowały czy będzie to konto przychodowe czy kosztowe). W kontach kolejnych poziomów wartość parametru Typ 7 należy traktować informacyjnie - w zależności od operacji ewidencjonowanych na tym koncie można ją ustawić na Przychodowe, Kosztowe lub Przychodowo-kosztowe.

Dozwolone w raportach - parametr dopuszcza w definicjach bilansu oraz rachunku zysków i strat stosowanie kont syntetycznych, które w polu Typ konta mają wybraną opcję Pozabilansowe

Uwagi - dowolne uwagi do konta

zakładka SALDA - informacje na temat sald wybranego konta

zakładka INNE

Ważność konta, od, do - daty ważności konta. Pola przydatne do reorganizacji planu kont, dzięki odpowiedniemu ich wypełnieniu możliwe jest zdefiniowanie planu kont różniącego się w poszczególnych latach. Konta nieważne w aktualnym roku nie są pokazywane na planie kont.

Konto zamknięte - zaznaczamy jeśli chcemy zabezpieczyć się przed korzystaniem z jakiegoś konta, np. 5-tki powiązanej z projektem (MPK), który się już zakończył. Konta zamknięte pokazywane są kursywą i nie można z nich korzystać ani w pozycjach wpisów do księgi ani w korektach dekretu. Analogicznie zachowują się MPK-i, do których przypisano zamknięte konta.

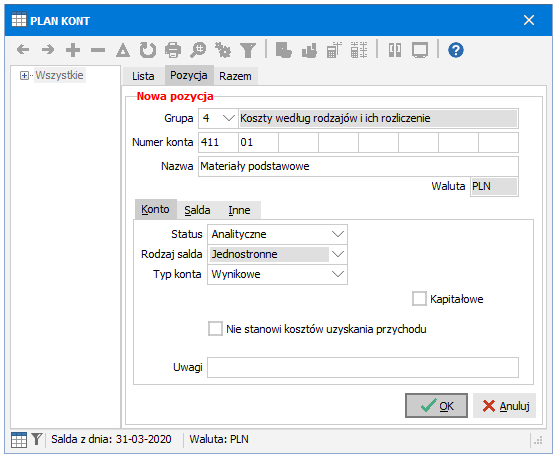

ZAKŁADANIE KONTA ANALITYCZNEGO

Postępujemy podobnie jak w przypadku konta syntetycznego z tym, że:

Numer konta - jeśli konto ma być kontem głównym (poziomu 1), to wypełniamy tylko jedną grupę; jeśli konto ma podlegać kontu syntetycznemu, to w pierwszej grupie musi znaleźć się numer nadrzędnego konta syntetycznego, w drugiej numer analityki, np. 411-1

Status - wybieramy analityczne

Typ konta - wybieramy właściwy typ

Typ 7 - dla kont grupy 7. Określa jak konto będzie traktowane przy obliczaniu dochodu, czyli jako:

Kosztowe np. "Inne koszty finansowe"

Przychodowe np. "Sprzedaż towarów"

Przychodowo-kosztowe - konta tego typu są traktowane w RZIS oraz przy obliczaniu dochodu w CIT jako konta przychodowe, jeśli ich saldo MA jest większe od zera lub jako konta kosztowe, jeśli ich saldo WN jest większe od zera. Przy rozbudowanej strukturze kont istotne jest ustawienie tego parametru w koncie syntetycznym pierwszego poziomu (salda tego konta będą decydowały czy będzie to konto przychodowe czy kosztowe). W kontach kolejnych poziomów wartość parametru Typ 7 należy traktować informacyjnie - w zależności od operacji ewidencjonowanych na tym koncie można ją ustawić na Przychodowe, Kosztowe lub Przychodowo-kosztowe.

Dozwolone w raportach - parametr dopuszcza w definicjach bilansu oraz rachunku zysków i strat stosowanie kont analitycznych, które w polu Typ konta mają wybraną opcję Pozabilansowe

Kapitałowe - księgując obroty na kontach tego typu wyodrębniamy zyski kapitałowe od pozostałych zysków z działalności gospodarczej podatnika CIT

Nie stanowi kosztów uzyskania przychodu - dla kont kosztowych grupy 4 i 7. Określa czy saldo tego konta będzie traktowane jako koszt przy obliczaniu dochodu do opodatkowania

Nie stanowi przychodu - dla kont przychodowych grupy 7. Określa czy saldo tego konta będzie traktowane jako przychód przy obliczaniu dochodu do opodatkowania

Zakup środków trwałych - dla kont grupy 0. Określa czy zakupy księgowane na tym koncie będą kwalifikowanie w rejestrze VAT jako "zakup środków trwałych". Wartość pola jest podpowiadana automatycznie na podstawie porównania numeru konta z kontami określonymi w ustawieniach kont na zakładce Środki trwałe w grupie Zakup środków trwałych (patrz INSTRUKCJA ADMINISTRATORA - PARAMETRYZACJA SYSTEMU - Ustawienia kont).

UWAGI:

Należy pamiętać, że aby konta były widoczne w planie kont muszą albo być głównymi (poziomu 1), albo posiadać nadrzędne konta syntetyczne; tzn. konto 411-1-1 musi posiadać w planie kont nadrzędne konto syntetyczne 411-1, które z kolei powinno mieć nadrzędne konto syntetyczne 411.

Poruszając się po drzewie filtrujemy plan kont ze względu na konto syntetyczne, na którym aktualnie się znajdujemy. Program pokazuje konta podlegające kontu na którym stoimy o poziomie o jeden większym niż konto nadrzędne.

Program ostrzega w przypadku kasowania nadrzędnego konta syntetycznego, które posiada podległe konta, jednakże skasowanie takie jest możliwe.

Można reorganizować plan kont podczas pracy w trakcie roku obrachunkowego. Jeśli z jakiejś przyczyny chcemy rozdzielić analitykę jakiegoś pojedynczego konta, można zawsze to zrobić.

Przykład

Mamy pojedyncze konto analityczne 401. Chcemy mieć syntetykę 401, a w niej dopiero konta analityczne 1,2 i 3. Dotychczasowe obroty z 401 mają się przenieść na 401-1:

1. w koncie 401 zmieniamy numer na 402 (lub dowolny inny, ale unikalny)

2. zakładamy konto syntetyczne 401 (teraz możemy, bo zmieniliśmy wcześniej 401 na 402)

3. konto 402 czyli wcześniejsze analityczne 401 zmieniamy na 401-1

4. dokładamy nowe konta analityczne 401-2 i 401-3.W każdej chwili można odfiltrować dowolny poziom kont naciskając klawisze Alt-[n] gdzie [n] to numer poziomu; np. Alt-1 wyfiltruje konta poziomu 1. Alt-0 pokaże wszystkie konta niezależnie od ich poziomu. Program dopuszcza maksymalnie 8 poziomów kont.

Po planie kont możemy się poruszać korzystając z:

myszy - Po lewej stronie okna znajduje się drzewo kont. Po kliknięciu w odpowiednią gałąź tego drzewa, na zakładce Lista pokażą się wszystkie subkonta wybranej w drzewie grupy kont bądź syntetyki

klawiatury

Enter - naciśnięty na koncie syntetycznym (np. 201) spowoduje przejście w drzewie kont na to właśnie konto i pokazanie na zakładce Lista jego wszystkich subkont (np. 201-1, 201-2, 201-3 itd.)

Backspace - przechodzi w drzewie kont na wyższy poziom niż aktualnie wybrany, np. jeśli aktualnym widokiem jest to co w przykładzie powyżej, czyli w drzewie stoimy na koncie 201 a na liście widać wszystkie subkonta konta 201, to po naciśnięciu Backspace, w drzewie kont zostanie wybrane grupa 2, a na zakładce Lista będą widoczne wszystkie konta grupy 2 poziomu 1-szego, czyli np. 201, 202, 203 itd.

Program umożliwia wydruk rachunku zysków i strat, bilansu oraz przepływów pieniężnych. Aby jednak tworzyć takie dokumenty, należy wcześniej ustalić jakie konta i w jaki sposób wpływają na ich zawartość. W tym celu należy w menu Ustawienia - Definicje raportów zdefiniować następujące raporty: Bilans, Rachunek zysków i strat oraz Przepływy pieniężne (patrz INSTRUKCJA ADMINISTRATORA - PARAMETRYZACJA SYSTEMU - Definicje raportów).

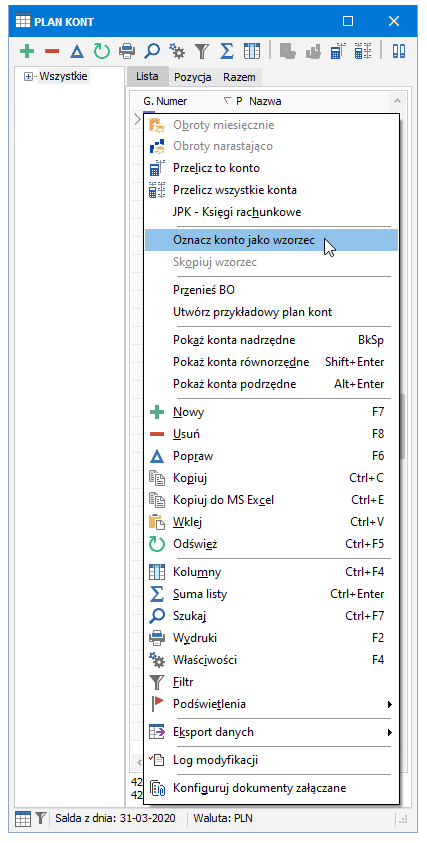

KOPIOWANIE SUBKONT

KOPIOWANIE SUBKONT

Jeżeli w planie kont mamy do czynienia z wieloma podobnymi kontami syntetycznymi o podobnej strukturze subkont, możemy sobie ułatwić ich wpisywanie posługując się funkcją kopiowania subkont.

Aby wykonać kopiowanie subkont należy najpierw ustalić wzorzec kopiowania. Wzorcem może być dowolne konto syntetyczne wraz ze wszystkimi swoimi kontami podrzędnymi (syntetycznymi i analitycznymi).

Aby oznaczyć konto syntetyczne jako wzorzec, należy stojąc na tym koncie w oknie PLAN KONT wywołać z menu pomocniczego (prawy przycisk myszy lub klawisz F3) operację Oznacz konto jako wzorzec. Wykonanie tej operacji spowoduje, że w tym samym menu dostępna stanie się teraz operacja Kopiuj drzewo konta: [numer konta wzorca].

Możemy więc teraz wykonać kopiowanie subkont - do innego konta syntetycznego lub do wielu kont syntetycznych równocześnie. Aby wykonać kopiowanie do wielu kont syntetycznych równocześnie, należy je najpierw podświetlić. Program zapyta wówczas, czy chcemy wykonać kopiowanie wzorca do wszystkich kont podświetlonych. Natomiast jeżeli nie mamy podświetlonych kont, to program wykona kopiowanie do bieżącego konta, na którym ustawimy się w oknie PLAN KONT.

Operacja kopiowania spowoduje przepisanie całej struktury (drzewa) subkont z konta wzorcowego do konta docelowego (lub do wielu kont docelowych).

UWAGI:Kontem docelowym może być tylko takie konto syntetyczne, które nie miało jeszcze zaksięgowanych obrotów ani bilansu otwarcia

Kopiowanie nie może spowodować utworzenia konta o poziomie wyższym niż 8 - gdybyśmy np. chcieli przepisać strukturę spod konta wzorcowego 050, którego kontem podrzędnym jest konto 050-2-3-4-5-6, do konta docelowego 080-20-30-40, to program na to nie pozwoli, gdyż takie skopiowanie spowodowałoby utworzenie konta 080-20-30-40-2-3-4-5-6 (poziom 9)

Jeśli kopiujemy subkonta do kilku podświetlonych kont i wśród kont podświetlonych jest konto analityczne, to zostanie ono automatycznie zamienione na konto syntetyczne

Kopiowanie subkont jest operacją, której nie da się automatycznie anulować. Dlatego, zwłaszcza jeśli kopiujemy subkonta do kilku kont podświetlonych, warto przed skopiowaniem zrobić archiwizację danych. Dzięki temu będziemy mieli możliwość łatwego powrotu do stanu sprzed kopiowania w razie jakiejś pomyłki.