Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

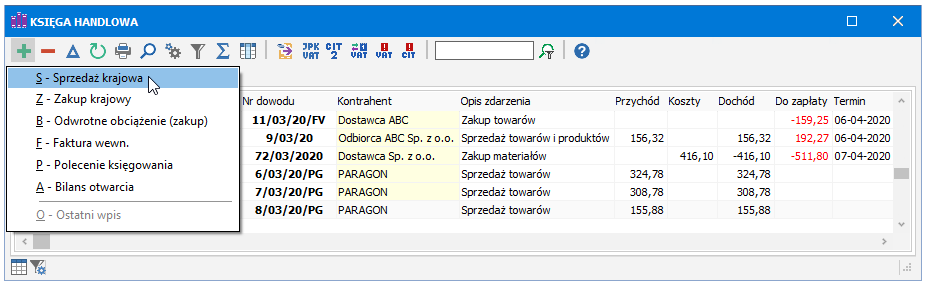

Przy księgowaniu dokumentów w księdze handlowej mamy do wyboru następujące rodzaje wpisów:

Od wybranego rodzaju wpisu zależy schemat generowanego automatycznie dekretu oraz odpowiednie powiązanie z właściwym rejestrem VAT.

W zależności od posiadanej wersji programu dostępne są różne rodzaje wpisów. Standardowo korzystamy z wpisów typu:

S - Sprzedaż krajowa - sprzedaż krajowa - wprowadzamy własne faktury wystawione krajowym kontrahentom (odbiorcom) oraz np. utarg dzienny albo dzienne zestawienie sprzedaży.

Wpisując kwoty netto, vat i brutto na zakładce Pozycje określamy konto z grupy "7". Dekret dla tego typu wpisu będzie wyglądał następująco:

gdzie:Wn Ma Kwota 7xx netto 201-x brutto 225 vat 7xx - konto przychodów (określone na zakładce Pozycje),

201-x - konto rozrachunkowe odbiorcy (określone przy kontrahencie),

225 - przykładowe konto VAT należny (określone w ustawieniach kont).

0, 5, 8, 23 - właściwe dla odpowiednich towarów i usług podlegających VAT

zw - towary i usługi podlegające, lecz zwolnione z VAT, mają wpływ na proporcje odliczenia podatku VAT od zakupów, służących sprzedaży opodatkowanej i zwolnionej

np - pozycje nie podlegające VAT i nie ujęte ani w rejestrach ani na deklaracji VAT.

Z - Zakup krajowy - wprowadzamy faktury wystawione przez krajowych kontrahentów (dostawców).

Wpisując kwoty na zakładce Pozycje określamy konto z grupy "3" - zakupy towarów, "4" - koszty rodzajowe lub "6" - koszty międzyokresowe. Kont z grupy "5" nie wybieramy w tym miejscu, ponieważ są one powiązane z MPK-ami i generują się automatycznie. Dekret będzie wyglądał następująco:

gdzie:Wn Ma Kwota 4xx netto 202-x brutto 224 vat 4xx - konto kosztowe (określone na zakładce Pozycje),

202-x - konto rozrachunkowe dostawcy (określone przy kontrahencie),

224 - konto VAT naliczony (określone w ustawieniach kont).

Jeśli w rejestrze księgowym, w którym aktualnie księgujemy, bądź w ustawieniach kont mamy określone konto rozliczenia zakupu (np. 301), to dekret zostanie uzupełniony o dodatkową pozycję:Wn Ma Kwota 301 301 netto 4xx netto 202-x brutto 224 vat

Jeśli dodatkowo przy pozycjach określimy MPK-i, to dekret zostanie uzupełniony o pozycje wynikające z występujących przy tych MPK-ach kont grupy "5", np.

gdzie:Wn Ma Kwota 4xx netto 202-x brutto 224 vat 490 netto 5xx netto 490 - konto rozliczenia kosztów określone w ustawieniach kont,

zw, 0, 4, 5, 6, 8, 23 - stawki właściwe dla odpowiednich towarów i usług podlegających VAT lub zwolnionych (4% dotyczy usług taxi)

np - pozycje nie podlegające VAT i nie ujęte ani w rejestrach ani na deklaracji VAT

oraz rodzaj (Cel) zakupów :

so - służące sprzedaży opodatkowanej, czyli od tych zakupów odliczamy VAT w całości

sm - służące sprzedaży opodatkowanej i zwolnionej (jeśli mamy sprzedaż po stawce zw), czyli od tych zakupów odliczamy VAT w proporcji udziału sprzedaży opodatkowanej do sprzedaży opodatkowanej i zwolnionej. Jeśli w ustawieniach kont na zakładce Podatki zaznaczymy parametr Rozbijać w sekcji VAT od zakupów Prewspółczynnik/SM, to w dekrecie vat naliczony będzie automatycznie rozbity na konto Vat naliczony oraz konto Podatek VAT (koszty). Kwoty vatu będą podzielone wg podanego w danych firmy

na zakładce Ustawienia/VAT udziału sprzedaży opodatkowanej w całości sprzedaży mieszanej - pole Udz.SO[%] w tabelce Parametry.

na zakładce Ustawienia/VAT udziału sprzedaży opodatkowanej w całości sprzedaży mieszanej - pole Udz.SO[%] w tabelce Parametry.

bo - bez odliczenia, czyli zakupy, od których nie odliczamy VAT.

UWAGA. W przypadku zakupów, dla których VAT naliczony nie podlega odliczeniu, kwota brutto zostanie zaksięgowana w całości w koszty z pominięciem konta rozliczenia vat.bp, bl - VAT od zakupu paliwa lub samochodu nie podlegający odliczeniu. Kwoty te wyszczególniane były na poprzedniej wersji deklaracji VAT-7. Obecnie zachowują się tak samo jak bo.

p - wybieramy księgując zakupy objęte prewspółczynnikiem. Jeśli w ustawieniach kont na zakładce Podatki zaznaczymy parametr Rozbijać w sekcji VAT od zakupów Prewspółczynnik/SM, to w dekrecie vat naliczony będzie automatycznie rozbity na konto Vat naliczony oraz konto Podatek VAT (koszty). Kwoty vatu będą podzielone wg podanego w danych firmy

na zakładce Ustawienia/VAT prewspółczynnika Prewsp.[%] w tabelce Parametry.

pm - wybieramy jeśli równolegle z prewspółczynnikiem ma być zastosowane pomniejszenie vatu naliczonego związane ze sprzedażą mieszaną

Z celów bp i bl można nie korzystać. Działają one dokładnie tak jak cel bo

Zakupy z celami p lub pm są ujmowane analogicznie do celu sm przy tworzeniu dekretu - zgodnie z ustawieniami w menu Ustawienia - Ustawienia kont - Podatki - VAT od zakupów Prewspółczynnik/SM

B - Odwrotne obciążenie (zakup) - zakup, dla którego podatnikiem VAT jest nabywca. Wprowadzamy na podstawie faktury wewnętrznej, utworzonej na podstawie faktury otrzymanej od kontrahenta (krajowego lub z UE), wg aktualnie obowiązujących w Polsce stawek VAT. Korzystamy z tego wpisu jeśli dotyczy transakcji w której zgodnie z przepisami podatnikiem VAT jest nabywca (np. krajowy zakup surowców wtórnych lub jeżeli dokonującym dostawy na terytorium kraju jest podatnik nie posiadający siedziby, stałego miejsca prowadzenia działalności lub stałego miejsca zamieszkania na terytorium kraju). Wpisy takie wyszczególniane są w rejestrze sprzedaży VAT "Transakcje pozostałe" (vat należny) oraz w rejestrze zakupu vat "Nabycie towarów i usług" (vat naliczony).

W prostych przypadkach możemy fakturę otrzymaną od kontrahenta zaksięgować bezpośrednio, bez konieczności wcześniejszego wystawiania faktury wewnętrznej (ręcznie bądź w innym programie). W takiej sytuacji fakturę wewnętrzną możemy wydrukować F2 po zaksięgowaniu wpisu na podstawie wprowadzonych danych. Faktura wewnętrzna będzie miała nadany właściwy numer kolejny (pole Fakt.wewn. na zakładce Rozliczenie Vat). Pozycje faktury generowane są na podstawie wprowadzonego opisu zdarzenia oraz stawek vat. Taką fakturę możemy przechowywać razem z oryginalną fakturą zakupu dla udokumentowania zastosowanych stawek vat.

UWAGA. Wpisy B - Odwrotne obciążenie (zakup) wybieramy tylko dla zakupów. Sprzedaż, dla której nabywca jest podatnikiem, księgujemy jako S - Sprzedaż krajowa z zaznaczonym polem Odwrotne obc. (pod tabelką z pozycjami wpisu).F - Faktura wewn. - faktura wewnętrzna. Wykorzystywana w szczególnych przypadkach do prawidłowego naliczenia VAT. Np. przy przekazywaniu pewnych środków dla pracowników (np. woda pitna, środki odżywcze) wystawiamy fakturę wewnętrzną na kwotę netto tych środków. Musimy w takim wypadku zapłacić podatek VAT z takiej faktury, który jednakże możemy wpisać sobie w koszty. Dekret będzie wyglądał następująco:

gdzie:Wn Ma Kwota 4xx 225 vat 4xx - konto Podatek VAT (koszty) lub Podatek VAT (n.k.u.p.) - tylko te dwa konta (określone w ustawieniach kont na zakładce Podatki) dostępne są do wyboru,

225 - konto VAT należny (określone w ustawieniach kont na zakładce Podatki)

Aby dostosować program do wymagań JPK wprowadzono we wpisach F - Faktura wewn. dodatkowe pole Typ transakcji z następującymi opcjami:

Podatek od spisu z natury - podajemy kwoty podatku VAT (bez netto i brutto) związane z tymi zdarzeniami

Zwrot odliczenia za kasę fiskalną - podajemy kwoty podatku VAT (bez netto i brutto) związane z tymi zdarzeniami

Korekta roczna - ŚT - podajemy kwoty podatku VAT (bez netto i brutto) związane z tymi zdarzeniami. Wykorzystywana głównie w I kwartale/miesiącu następnego roku obrotowego. Opcja ta przede wszystkim dotyczy sprzedaży mieszanej i obowiązkowej korekty wynikającej z przeliczenia wg współczynnika. Poprzez Korektę roczną - ŚT wprowadzamy korektę rączną przy zbyciu środka trwałego.

Korekta roczna - pozostałe nabycia - podajemy kwoty podatku VAT (bez netto i brutto) związane z tymi zdarzeniami. Wykorzystywana głównie w I kwartale/miesiącu następnego roku obrotowego. Opcja ta przede wszystkim dotyczy sprzedaży mieszanej i obowiązkowej korekty wynikającej z przeliczenia wg współczynnika.

Wewnwsp. nabycie środków transp. - wpisu tego używamy, gdy w związku z ww. transakcją wpłata podatku VAT następuje w innym okresie niż wykazanie ww. transakcji na deklaracji unijnej VAT-UE. Na dotychczasowych wpisach WNT w okresie podstawowym nie zaznaczamy opcji Śr. transportu. Natomiast na wpisie Faktura wewnętrzna w kolejnym okresie VAT - po wybraniu odpowiedniego typu transakcji - podajemy kwoty podatku VAT (bez netto i brutto).

Wewnwsp. nabycie paliw - wpisu tego używamy, gdy w związku z ww. transakcją wpłata podatku VAT następuje w innym okresie niż wykazanie ww. transakcji na deklaracji unijnej VAT-UE. Na dotychczasowych wpisach WNT w okresie podstawowym nie zaznaczamy opcji Paliwo. Natomiast na wpisie Faktura wewnętrzna w kolejnym okresie VAT - po wybraniu odpowiedniego typu transakcji - podajemy kwoty podatku VAT (bez netto i brutto).

UWAGA. Kwoty wynikające z wpisów typu Faktura wewnętrzna pojawią się na deklaracji VAT oraz na JPK VAT. Bezpośrednio na deklaracji w oknie VAT-7 nie można ich już wprowadzać.

P - Polecenie księgowania - polecenie księgowania (PK) jest szczególnym typem wpisu, który umożliwia tworzenie dowolnego dekretu. Powtarzające się co miesiąc polecenia księgowania (PK) można grupowo skopiować z poprzedniego miesiąca na bieżący. Wystarczy je podświetlić i skorzystać ze standardowych funkcji Kopiuj/Wklej w menu podręcznym w oknie KSIĘGA HANDLOWA (prawy przycisk myszy). Jeśli wśród kopiowanych w ten sposób dokumentów (PK) będą takie, które korzystają ze schematów księgowania, to po skopiowaniu zostaną one przeliczone wg aktualnych wartości źródłowych (np. sald na kontach).

Ze względu na swoistą odrębność ten rodzaj wpisu został opisany w oddzielnym rozdziale KSIĘGA HANDLOWA - Polecenie księgowania.A - Bilans otwarcia - bilans otwarcia jest szczególnym typem wpisu, służącym do wprowadzenia bilansu otwarcia na poszczególnych kontach a także w rozrachunkach z kontrahentami. Szczegółowy opis tego wpisu znajduje się w rozdziale KSIĘGA HANDLOWA - Bilans otwarcia.

W - Przeksięgowanie wyniku finansowego - wpis generowany automatycznie podczas tworzenia Przeksięgowania wyniku finansowego, używany do roku 2013 włącznie. Od roku 2014 w tym celu wykorzystywany jest wpis P - Polecenie księgowania. Szczegółowy opis wykorzystania tego wpisu w omawianym celu znajduje się w rozdziale KSIĘGA HANDLOWA - Zamknięcie roku - Przeksięgowanie wyniku finansowego.

Pierwsza litera z nazwy rodzaju wpisu (S, Z, B, F, P, A) symbolizuje skrót do szybkiego wyboru z klawiatury odpowiedniego rodzaju zdarzenia.

W przypadku firm będących płatnikiem podatku VAT, które prowadzą działalność polegającą na przewożeniu osób taksówką (w danych firmy na zakładce Ustawienia/VAT jest zaznaczona opcja Vat-12 (Taxi))

mamy do wyboru dodatkowy rodzaj wpisu:

X - Taxi - wprowadzamy kwoty uzyskane ze sprzedaży usług taksówkowych. Przy określaniu stawki vat mamy do wyboru jedynie zryczałtowaną stawkę 4%.

W księdze handlowej wpis zostanie ujęty analogicznie jak zwykła S - Sprzedaż krajowa. Natomiast jeśli chodzi o vat, to wpis będzie ujęty w odrębnym rejestrze sprzedaży Rejestr sprzedaży VAT -Taxi - na podstawie tego rejestru będzie tworzona deklaracja VAT-12. W zwykłym rejestrze sprzedaży oraz na deklaracji VAT-7 wpisy X - Taxi nie są w ogóle ujmowane.

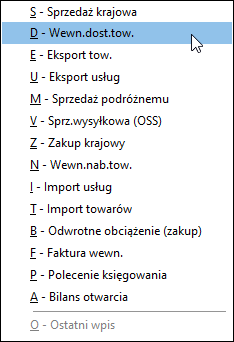

Jeśli posiadamy wersję MAXI lub PRO, umożliwiającą księgowanie transakcji zagranicznych (i są one włączone w danych firmy na zakładce Ustawienia/VAT opcja Zagraniczne), możemy korzystać z dodatkowych rodzajów wpisów:

Jeśli posiadamy wersję MAXI lub PRO, umożliwiającą księgowanie transakcji zagranicznych (i są one włączone w danych firmy na zakładce Ustawienia/VAT opcja Zagraniczne), możemy korzystać z dodatkowych rodzajów wpisów:

D - Wewn.dost.tow. - wewnątrzwspólnotowa dostawa towarów - wprowadzamy faktury sprzedaży wystawione kontrahentom z Unii Europejskiej (sprzedajemy towary kontrahentom z UE). W księdze handlowej wpis zostanie zadekretowany analogicznie jak zwykła S - Sprzedaż krajowa, tylko bez konta VAT należny. Natomiast w rejestrze sprzedaży i w deklaracji VAT będzie ujęty w pozycji "Wewnątrzwspólnotowa dostawa towarów" ze stawką 0%. Dodatkowo kwota zostanie ujęta na deklaracji VAT-UE (wraz z numerem identyfikacji podatkowej kontrahenta).

E - Eksport tow. - eksport towarów - wprowadzamy faktury sprzedaży wystawione kontrahentom zagranicznym spoza UE (sprzedajemy towary kontrahentom spoza UE). W księdze handlowej wpis zostanie zadekretowany analogicznie jak zwykła S - Sprzedaż krajowa, tylko bez konta VAT należny. Natomiast w rejestrze sprzedaży i w deklaracji VAT w pozycji "Eksport towarów" przy stawce VAT 0%. Dodatkowa stawka 23% umożliwia jednoczesne zaksięgowanie sprzedaży krajowej.

U - Eksport usług - wprowadzamy faktury dotyczące sprzedaży usług wystawione kontrahentom zagranicznym (zarówno z krajów UE, jak i spoza UE), które w związku z tym nie podlegają VAT (stawka VAT np). Transakcje te zwiększą udział sprzedaży opodatkowanej, gdyż podlegają VAT w kraju docelowym. Wpis ten będzie uwzględniony na deklaracji VAT-7 w pozycji "dostawa towarów oraz świadczenie usług, poza terytorium kraju" oraz w rejestrze sprzedaży w kolumnie "eksport usług np" w celu powiększenia sprzedaży podlegającej VAT (w stosunku do sprzedaży opodatkowanej i zwolnionej). Dodatkowe stawki 0% i 23% umożliwiają jednoczesne zaksięgowanie sprzedaży (usług) w kraju (eksport usług zwolnionych z VAT w kraju wprowadzamy jako zwykłą S - Sprzedaż krajową ze stawką zw).

Dekret dla tego typu wpisu, oraz wpisów D i E będzie wyglądał następująco:

W przypadku świadczenia usług, o których mowa w art.100 ust.1 pkt 4 ustawy, należy zaznaczyć pole W.św.usł. (wewnątrzwspólnotowe świadczenie usług) znajdujące się pod tabelką z pozycjami. Takie wpisy zostaną wyszczególnione w osobnym polu na deklaracji VAT-7/7K oraz w osobnej kolumnie na wydruku rejestru "Dostawa towarów oraz świadczenie usług - zagranica".Wn Ma Kwota 201-x 7xx netto M - Sprzedaż podróżnemu - wprowadzamy faktury sprzedaży wystawione kontrahentom zagranicznym spoza UE, pod warunkiem, że wywieźli oni zakupiony towar poza terytorium UE. W takim wypadku kontrahentom przysługuje zwrot podatku VAT, a sprzedaż tego typu powinna być wyszczególniona w rejestrze sprzedaży i na deklaracji VAT-7 w pozycji "sprzedaż krajowa 0% podróżnemu (art.129)". Warunkiem księgowania jako wpis tego rodzaju jest posiadanie przez nas odpowiedniego dokumentu potwierdzający wywóz towaru poza terytorium UE (art.129 ustawy o VAT). Do czasu uzyskania takiego potwierdzenia wpis ten powinien być zaksięgowany jako normalna S - Sprzedaż krajowa. Po uzyskaniu potwierdzenia wywozu należy zrobić S - Sprzedaż krajową z kwotą na minus i wpis M - Sprzedaż podróżnemu z tą samą kwotą netto na plus.

V - Sprz.wysyłkowa (OSS) - wewnątrzwspólnotowa sprzedaż towarów na odległość w procedurze OSS (One Stop Shop). We wpisach tego typu na zakładce Rozliczenie VAT podstawia się Kraj konsumpcji z danych kontrahenta. W księgowanych pozycjach należy używać stawek vat takich jak w kraju konsumpcji. Dla prawidłowego wypełnienia deklaracji VIU - DO niezbędne jest na pozycjach wpisu w kolumnie U wybranie znacznika (-) dla dostawy towarów lub (X) dla świadczenia usług. Wpisy tego typu nie są ujmowane w JPK-VAT.

N - Wewn.nab.tow. - wewnątrzwspólnotowe nabycie towarów - wprowadzamy na podstawie faktury wewnętrznej, utworzonej wg aktualnie obwiązujących w Polsce stawek VAT na podstawie faktury otrzymanej od kontrahenta z UE. W księdze handlowej wpis zostanie zadekretowany następująco:

gdzie:Wn Ma Kwota 304 304 netto 3xx netto 202-x brutto 224 vat 225 vat 304 - konto rozliczenia wewnątrzwspólnotowego nabycia towarów (ustawiane w rejestrze księgowym, w którym aktualnie księgujemy, bądź w ustawieniach kont),

3xx - konto towarów w magazynie (określone na zakładce Pozycje),

202-x - konto rozrachunkowe dostawcy,

224 - konto VAT naliczony,

225 - konto VAT należny (obydwa konta VAT określone w ustawieniach kont).

UWAGA. W prostych przypadkach możemy fakturę otrzymaną od kontrahenta zaksięgować bezpośrednio, bez konieczności wcześniejszego wystawiania faktury wewnętrznej (ręcznie bądź w innym programie). W takiej sytuacji fakturę wewnętrzną możemy wydrukować F2 po zaksięgowaniu wpisu na podstawie wprowadzonych danych. Faktura wewnętrzna będzie miała nadany właściwy numer kolejny (pole Fakt.wewn. na zakładce Rozliczenie Vat). Pozycje faktury generowane są na podstawie wprowadzonego opisu zdarzenia oraz stawek vat. Taką fakturę możemy przechowywać razem z oryginalną fakturą zakupu dla udokumentowania zastosowanych stawek vat.

I - Import usług - wprowadzamy na podstawie faktury wewnętrznej wg obowiązujących aktualnie w Polsce stawek VAT, utworzonej na podstawie faktury za usługi otrzymanej od kontrahenta zagranicznego (zarówno z krajów UE, jak i spoza UE); usługi wyszczególnione na tej fakturze powinny być nieopodatkowane żadną stawką VAT, gdyż w związku z eksportem nie podlegają temu podatkowi; wpis ten zostanie ujęty w podstawowym rejestrze zakupów oraz w dodatkowym (pozostałe transakcje) rejestrze sprzedaży VAT, a więc w deklaracji VAT w części należnej i naliczonej. W księdze handlowej wpis zostanie zadekretowany następująco:

gdzie:Wn Ma Kwota 305 305 netto 4xx netto 202-x brutto 224 vat 225 vat 305 - konto rozliczenia importu usług (ustawiane w rejestrze księgowym,w którym aktualnie księgujemy, bądź w ustawieniach kont),

4xx - konto kosztowe (określone na zakładce Pozycje),

202-x - konto rozrachunkowe dostawcy,

224 - konto VAT naliczony,

225 - konto VAT należny (obydwa konta VAT określone w ustawieniach kont).

Analogicznie jak w N - Wewn.nab.tow. możemy wystawić i wydrukować fakturę wewnętrzną.

W przypadku importu usług, do których stosuje się art.28b ustawy, należy zaznaczyć pole art.28b znajdujące się pod tabelką z pozycjami. Takie wpisy zostaną wyszczególnione w osobnym polu na deklaracji VAT-7/7K oraz w osobnej kolumnie na wydruku rejestru transakcji pozostałych.T - Import towarów - wprowadzamy na podstawie dokumentu SAD, utworzonego przez Urząd Celny na podstawie faktury otrzymanej od kontrahenta spoza UE wg aktualnie obowiązujących w Polsce stawek VAT. W księdze handlowej wpis zadekretujemy jako:

gdzie:Wn Ma Kwota 306 306 netto 3xx netto 202-x brutto 224 vat 228 vat 306 - konto rozliczenia importu towarów (ustawiane w rejestrze księgowym, w którym aktualnie księgujemy, bądź w ustawieniach kont),

3xx - konto towarów w magazynie (określone na zakładce Pozycje),

202-x - konto rozrachunkowe dostawcy,

224 - konto VAT naliczony,

228 - konto VAT urzędu celnego (obydwa konta VAT określone w ustawieniach kont).

W podstawowym rejestrze zakupów i deklaracji VAT wpis zostanie ujęty tak samo jak Z - Zakup krajowy. Różnica polega tylko na płatności - kwotę netto płacimy kontrahentowi, gdyż kwotę VAT przekazaliśmy do Urzędu Celnego.

W przypadku importu towarów wg procedury uproszczonej opisanej w art. 33a ustawy o VAT zaznaczamy pole art. 33a znajdujące się pod tabelką z pozycjami. Taki wpis zostanie ujęty w deklaracji VAT-7/VAT-7K w pozycji 10. Import towarów podlegający rozliczeniu zgodnie z art.33a ustawy i dodatkowo zostanie wyszczególniony w rejestrze sprzedaży vat "Transakcje pozostałe".

UWAGA. Jeśli nie posiadamy wersji MAXI lub PRO dodatkowe rodzaje wpisów nie będą dostępne.

Na dole menu z dostępnymi rodzajami wpisów widnieje zawsze pozycja O - Ostatni wpis. Jest ona przydatna przy wprowadzaniu dużej ilości dokumentów uporządkowanych wg dat i rodzajów transakcji (np. w biurach rachunkowych). Wybranie tej pozycji tworzy wpis takiego samego rodzaju jak ostatnio księgowany, podpowiadając w nim dodatkowo taką samą datę, numer dowodu, kontrahenta, zdarzenie oraz walutę. Podobne zastosowanie ma parametr Automatyczna kontynuacja wpisów w menu Ustawienia - Konfiguracja.