Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

Program umożliwia wydruk rachunku zysków i strat. Aby jednak tworzyć taki raport, należy wcześniej ustalić jakie konta i w jaki sposób wpływają na jego zawartość. W tym celu w menu Ustawienia - Definicje raportów należy zdefiniować raport o nazwie Rachunek zysków i strat.

W zależności od ustawienia parametru Rachunek zysków i strat w danych firmy  na zakładce

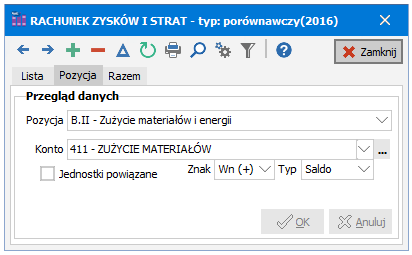

INNE możemy zdefiniować typ: mikrofirma, porównawczy MF, porównawczy(2016), kalkulacyjny MF albo kalkulacyjny(2016) rachunku zysków i strat. Wprowadzamy:

na zakładce

INNE możemy zdefiniować typ: mikrofirma, porównawczy MF, porównawczy(2016), kalkulacyjny MF albo kalkulacyjny(2016) rachunku zysków i strat. Wprowadzamy:

Pozycja - w jaką pozycję na wydruku Rachunku zysków i strat ma wejść określone konto

Konto - jakie konto ma znaleźć się na wydruku Rachunku zysków i strat w podanej wyżej pozycji

Znak:

Wn (+) - saldo tego konta po stronie WN wejdzie do wybranej rubryki rachunku na plus (powiększy ją)

Wn (-) - saldo tego konta po stronie WN wejdzie do wybranej rubryki rachunku na minus (pomniejszy ją)

Ma (+) - saldo tego konta po stronie MA wejdzie do wybranej rubryki rachunku na plus (powiększy ją)

Ma (-) - saldo tego konta po stronie MA wejdzie do wybranej rubryki rachunku na minus (pomniejszy ją).

Typ:

Saldo - saldo tego konta

BO - bilans otwarcia dla tego konta

Obrót - obrót na tym koncie.

Obrót nar. - obrót narastająco

Jednostki powiązane - salda tego konta będą wyszczególniane w linijkach "w tym od jednostek powiązanych", jeśli takie linijki występują w wybranych wyżej rubrykach rachunku.

UWAGI:

Znacznie łatwiej i szybciej jest przypisać rubryki dokumentów do kont najwyższych poziomów (tzn. poziomów 1,2,...), bo jest ich po prostu mniej. Jeśli jakieś konto podrzędne ma nie wchodzić do tej rubryki co jego konto syntetyczne nadrzędne, można po prostu przypisać mu tę rubrykę na minus.

Wyjątkiem są tu konta które występują w raporcie jako Jednostki powiązane. Dla takich kont powiązanie z odpowiednią rubryką raportu musi występować bezpośrednio na tym koncie, a nie na kontach nadrzędnych.Prawidłowe zdefiniowanie Rachunku zysków i strat zapewni możliwość sporządzenia elektronicznego Sprawozdania finansowego (patrz INSTRUKCJA UŻYTKOWNIKA - KSIĘGA HANDLOWA - Zamknięcie roku - Elektroniczne sprawozdania finansowe).

- Oprócz standardowych definicji, system pozwala na uzupełnienie struktury o własne pozycje w wariancie porównawczym.