Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

Wyniku finansowego nie musimy definiować jako schemat, gdyż jest on automatycznie generowany przez program w operacji Przeksięgowanie wyniku finansowego (patrz KSIĘGA HANDLOWA - Zamknięcie roku - Przeksięgowanie wyniku finansowego). Zwłaszcza, że w wyniku tej operacji prawidłowo generowany jest druk Bilansu za cały zamknięty rok.

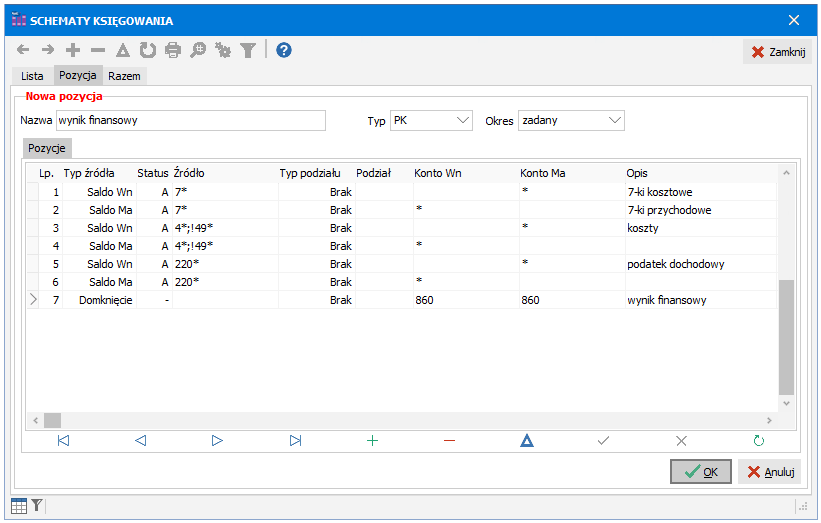

Gdybyśmy jednak nie mieli opisanego wyżej narzędzia, moglibyśmy się pokusić o zdefiniowanie schematu przeksięgującego wynik finansowy. Mógłby on wyglądać następująco (wersja "szczegółowa"):

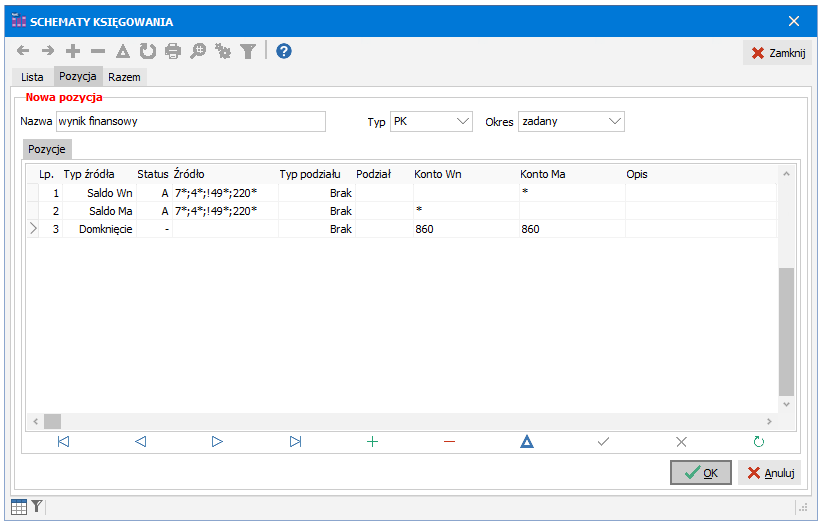

Lub w wersji "zbiorczej":

UWAGI:

W 3 i 4 linijce schematu wersji "szczegółowej" wykorzystano możliwość wykluczania niektórych kont ze źródła. Maska

4*;!49*w źródle oznacza, że wzięte pod uwagę zostaną wszystkie konta o numerach zaczynających się na cyfrę 4 (4*) z pominięciem kont rozpoczynających się od cyfr 49 (!49*). Znak wykrzyknika!informuje właśnie o wykluczeniu.W schemacie "zbiorczym" wykorzystano możliwość łączenia wielu masek w jedną. Maska

7*;4*;!49*;220*oznacza wszystkie konta o numerach zaczynających się na 7 lub na 4 (ale oprócz zaczynających się na 49) oraz konta zaczynające się na 220. Zapis taki jest równoznaczny 3 osobnym linijkom schematu, w których w źródle mielibyśmy odpowiednio:7*4*;!49*;220*

4*i osobno!49*, dlatego że taki zapis miałby zupełnie inne znaczenie, gdyż obejmowałby konta zaczynające się na 4 i oprócz tego wszystkie dowolne konta nie zaczynające się na 49, np. 070-01, 131, 220-001 (żadne z nich nie zaczyna się na 49).Na uwagę zasługuje również ostatnia linijka występująca w obu schematach z typem źródła

Domknięcie. Spowoduje ona faktyczne wyliczenie wyniku finansowego jako domknięcia stron Wn i Ma z wcześniejszych pozycji. Konto wyniku finansowego860zostało podane zarówno dla konta Konto Wn jak i Konto Ma, gdyż nie wiadomo po której stronie wystąpi wynik. Obliczając go (czyli domykając wcześniejsze pozycje) program umieści go autmatycznie po właściwej stronie.

Wykorzystanie schematu do księgowania wyniku finansowego ma charakter teoretyczny i zostało użyte wyłącznie dla pokazania niektórych możliwości programu. W praktyce do księgowania wyniku finansowego korzystamy zawsze z operacji Przeksięgowanie wyniku finansowego opisanej dokładnie w rozdziale KSIĘGA HANDLOWA - Zamknięcie roku - Przeksięgowanie wyniku finansowego.