Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,

Po wprowadzeniu planu kont należy jeszcze dokonać pewnych ustawień, które pozwolą na powiązanie kluczowych kont, jak np. syntetyka dostawców i odbiorców czy podatek VAT naliczony i należny, z kontami w naszym planie. Dokonujemy tego w menu Ustawienia - Ustawienia kont.

Od ustawień kont zależy m.in. to, w jaki sposób będą się generowały dekrety księgowe w trakcie księgowania dokumentów w oknie KSIĘGA HANDLOWA oraz w trakcie księgowania zapłat w oknie KASA/BANK.

Ustawiamy następujące pozycje:

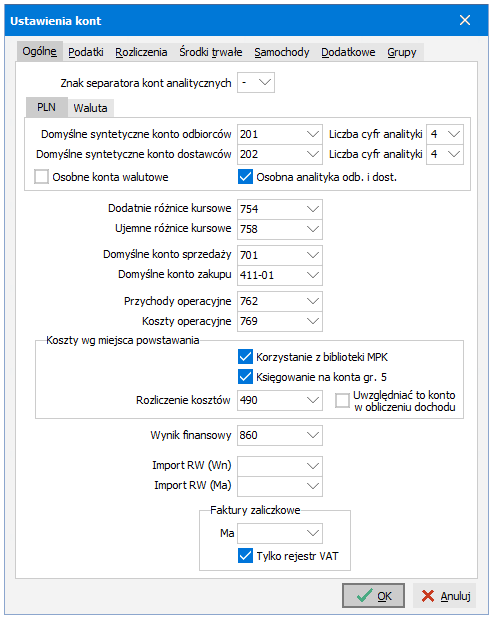

na zakładce OGÓLNE

Znak separatora kont analitycznych - znak, który jest używany w wizualizacji pełnych nazwa kont. Np. pełny numer konta drugiego poziomu, które w pierwszym segmencie numeru konta ma wpisane

201a w drugim segmencie0001, będzie w zależności od znaku separatora prezentowany jako:- (myślnik):

201-0001. (kropka):

201.0001/:

201/0001

PLN, Waluta - domyślne syntetyczne konta odbiorców/dostawców dla PLN lub waluty różnej od PLN

Domyślne syntetyczne konto odbiorców - jest to konto syntetyczne, na podstawie którego będą się tworzyły konta analityczne kontrahentów (odbiorców). Jeśli wpiszemy

201, to program utworzy dla kolejnych odbiorców konta201-0001,201-0002itd.Domyślne syntetyczne konto dostawców - jest to konto syntetyczne, na podstawie którego będą się tworzyły konta analityczne kontrahentów (dostawców). Jeśli wpiszemy

202, to program utworzy dla kolejnych dostawców konta202-0001,202-0002itd.Liczba cyfr analityki - program porządkując konta wg numeru konta (w trakcie księgowania lub na wydrukach) stosuje porównywanie alfabetyczne. W związku z tym jeżeli numery kont zawierają tylko cyfry znaczące, np.: 1,2,3..,10,11,12,...,100,101,...200,... zostaną one uporządkowane tak: 1,10,100,2,20,3,...). Aby temu zapobiec wystarczy dopełnić wprowadzane numery zerami '0', tak aby miały one stałą długość, czyli np. 0001,0002,0003,..,0010,0011,0012,..,0100,0101,... . Wprowadzając konta ręcznie bezpośrednio w oknie PLAN KONT możemy sami zadbać o odpowiednią liczbę zer w numerze konta, natomiast przy automatycznym tworzeniu analitycznych kont rozrachunkowych dostawców i odbiorców w trakcie wprowadzania kontrahenta do biblioteki kontrahentów wykorzystywany jest właśnie parametr Liczba cyfr analiytki.

Osobne konta walutowe - należy zaznaczyć jeśli dla kontrahentów, z którymi prowadzone są transakcje w walucie, mają być używane osobne syntetyki odbiorców/dostawców

Osobna analityka odb. i dost. - osobna analityka odbiorców i dostawców

zaznaczamy jeśli chcemy, żeby analityczne konta rozrachunkowe dostawców i odbiorców były numerowane niezależnie od siebie

odznaczamy jeśli chcemy, żeby analityczne konta rozrachunkowe dostawców i odbiorców były numerowane łącznie (ustawienie domyślne).

Jak widać na powyższym przykładzie każde z tych rozwiązań ma swoje zalety i wady. Przy osobnej analityce konta odbiorców i dostawców są numerowane po kolei niezależnie od siebie bez powstawania dziur w numeracji, ale wadą są różne numery analityk w przypadku, gdy kontrahent jest jednocześnie odbiorcą i dostawcą. Natomiast w analityce wspólnej każdy kontrahent ma unikalny numer analityki wspólny dla odbiorcy i dostawcy (dzięki czemu łatwiej go zapamiętać), ale w obrębie dostawców i odbiorców mogą powstać luki w numerach kont analitycznych.Kontrahent

Odbiorca

Dostawca

Osobna analityka

Wspólna analityka

Odbiorca

Dostawca

Odbiorca

Dostawca

1

X

X

201-0001

202-0001

201-0001

202-0001

2

X

X

201-0002

202-0002

201-0002

202-0002

3

X

202-0003

202-0003

4

X

X

201-0003

202-0004

201-0004

202-0004

5

X

201-0004

201-0005

6

X

201-0005

201-0006

7

X

X

201-0006

202-0005

201-0007

202-0007

8

X

201-0007

201-0008

9

X

202-0006

202-0009

10

X

X

201-0008

202-0007

201-0010

202-0010

Dodatnie różnice kursowe - jest to konto analityczne, na podstawie którego tworzy się dekret przy wprowadzaniu płatności z kasy walutowej lub banku walutowego, gdy występuje nadwyżka płatności w walucie macierzystej (PLN)

Ujemne różnice kursowe - jest to konto analityczne, na podstawie którego tworzy się dekret przy wprowadzaniu płatności z kasy walutowej lub banku walutowego, gdy występuje niedobór płatności w walucie macierzystej (PLN)

Domyślne konto sprzedaży - konto analityczne dla kwoty netto przy generowaniu dekretu sprzedaży - dla rodzajów wpisów dotyczących sprzedaży (S-Sprzedaż krajowa, D-WDT, itp.)

Domyślne konto zakupu - konto analityczne dla kwoty netto przy generowaniu dekretu zakupu - dla rodzajów wpisów dotyczących zakupów (Z-Zakup krajowy, N-WNT, itp.)

Przychody operacyjne, Koszty operacyjne - konta analityczne przychodów i kosztów operacyjnych, wykorzystywane w trakcie automatycznego importu PZ z programu R2faktury. Księgowane są na nie różnice pomiędzy wartością netto faktury zakupu a wartością netto PZ.

Koszty wg miejsca powstawania

Korzystanie z biblioteki MPK - należy włączyć, gdy chcemy aby w pozycjach księgi handlowej pojawiła się kolumna MPK umożliwiająca wybór miejsca powstawania kosztów z biblioteki MPK

Księgowanie na konta gr. 5 - należy włączyć, gdy chcemy aby w dekrecie księgowym dla rodzajów wpisów dotyczących zakupu występowały księgowania na konta grupy "5" określone w bibliotece MPK

Rozliczenie kosztów - konto analityczne rozliczenia kosztów, które występuje w dekretach dla rodzajów wpisów dotyczących zakupu do przeksięgowania kosztów z kont grupy "4" (kosztów rodzajowych) na "5" (koszty wg miejsca powstawania). Jeżeli podamy to konto, należy też zdecydować, czy ma ono być uwzględniane w wydruku obliczenie dochodu.

Wynik finansowy - konto analityczne wyniku finansowego, wykorzystywane w przeksięgowaniu wyniku finansowego (patrz INSTRUKCJA UŻYTKOWNIKA - KSIĘGA HANDLOWA - Przeksięgowanie wyniku finansowego) oraz przy wydruku bilansu.

Import RW Wn - domyślne konto Wn, na które księgowane są dokumenty RW podczas importu z programu R2faktury

Import RW Ma - domyślne konto Ma, na które księgowane są dokumenty RW podczas importu z programu R2faktury

Faktury zaliczkowe

Ma - domyślne konto Ma, na które księgowane są faktury zaliczkowe z modułu R2faktury

Tylko rejestr VAT - faktury zaliczkowe wystawione w module R2faktury zostaną zaksięgowane tylko do rejestru VAT, bez dekretu księgowego

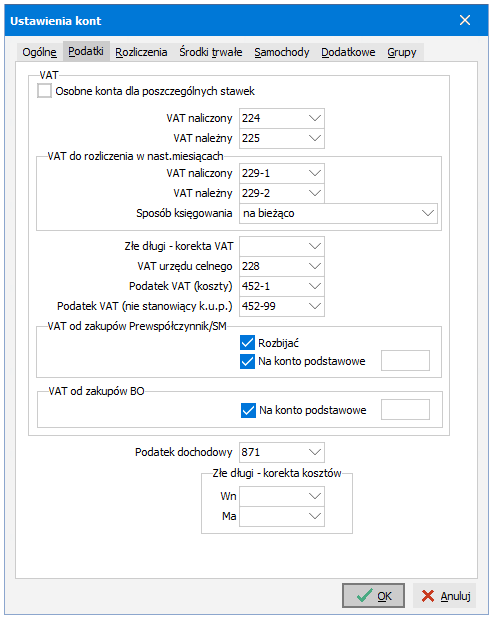

na zakładce PODATKI

VAT

Osobne konta dla poszczególnych stawek

Należy zaznaczyć to pole, jeżeli chcemy księgować VAT naliczony i/lub należny na osobne konta dla poszczególnych stawek VAT. Pojawi się wówczas dodatkowy przycisk Konta poszczególnych stawek VAT, który uruchamia edycję tabeli Konta stawek VAT.W tabeli tej należy wpisać - osobno dla każdej ze stawek VAT - odpowiednie konta dla każdego z czterech kont VAT, tzn. VAT naliczonego, VAT należnego, VAT naliczonego następnego miesiąca oraz VAT należnego następnego miesiąca. Aby ułatwić sobie wpisywanie, możemy użyć domyślnych kont syntetycznych, (są one dostępne do edycji na zakładce PODATKI w momencie, gdy zaznaczymy pole Osobne konta dla poszczególnych stawek). Jeżeli wypełnimy domyślne konta syntetyczne, to gdy w tabeli Konta stawek VAT wypełnimy stawkę VAT, wówczas program zapyta, czy automatycznie wypełnić konta dla tej stawki. Jeżeli odpowiemy twierdząco, program sam wpisze konta do odpowiednich pól, a nawet utworzy te konta w oknie Plan kont, jeżeli ich tam nie będzie. Na przykład, jeżeli domyślnym kontem syntetycznym dla Vat naliczonego będzie konto 224, a w tabeli wpiszemy stawkę vat 23%, to program wpisze w pole Vat naliczony konto

224-23 . Jeżeli któregoś z kont 224 i224-23 nie ma w oknie Plan kont, to zostanie ono automatycznie utworzone. Jeśli chcemy podzielić na stawki tylko konta vatu naliczonego i należnego z bieżącego miesiąca, a konta z rozliczeniem następnego miesiąca zostawić wspólne, to możemy w kontach z następnego miesiąca podać to samo konto analityczne dla różnych stawek vat.

UWAGA. Do tabeli możemy wpisać tylko niektóre konta, (np. tylko konta dla używanych przez nas stawek VAT) albo nawet wcale jej nie wypełniać - w takiej sytuacji program będzie księgował VAT na automatycznie utworzonych subkontach 5, 8, 23 do podanych domyślnych kont syntetycznych (VAT naliczony-domyślna syntetyka, VAT należny-domyślna syntetyka, ...).VAT naliczony - konto analityczne podatku VAT naliczonego wykorzystywane w dekretach dla rodzajów wpisów dotyczących zakupu

VAT należny - konto analityczne podatku VAT należnego wykorzystywane w dekretach dla rodzajów wpisów dotyczących sprzedaży

VAT do rozliczenia w nast. miesiącach - parametry związane z dekretowaniem podatku VAT rozliczanego w następnych miesiącach (zgodnie z datą obowiązku podatkowego - w zależności od ustawienia parametru Kiedy na zakładce ROZLICZENIE VAT we wpisie do księgi)

VAT naliczony - konto analityczne podatku VAT naliczonego, który odliczamy w następnych miesiącach, wykorzystywane w dekretach dla rodzajów wpisów dotyczących zakupu

VAT należny - konto analityczne podatku VAT należnego, który płacimy w następnych miesiącach, wykorzystywane w dekretach dla rodzajów wpisów dotyczących sprzedaży

Sposób księgowania - sposób dekretowania podatku VAT do rozliczenia w następnych miesiącach

na bieżąco - vat do rozliczenia w następnym miesiącu księgowany jest na określone wyżej konta już w trakcie wprowadzania dokumentu w zależności od ustawienia parametru Kiedy na zakładce ROZLICZENIE VAT we wpisie do księgi.

Na koniec miesiąca niezbędne jest wykonanie operacji przeksięgowania VAT, która utworzy dokument PK z przeksięgowaniem vatu zaksięgowanego na kontach do rozliczenia w następnym okresie na konta vatu bieżącego - dotyczy to wpisów zaksięgowanych w poprzednich miesiącach z datą rozliczenia vat przypadającą na bieżący miesiąc.przeksięgowanie na koniec miesiąca - w trakcie księgowania wpisu vat jest zawsze księgowany na konta bieżące (pierwsze dwa na tej zakładce) bez względu na ustawienia parametru Kiedy na zakładce ROZLICZENIE VAT. Tę opcję należy koniecznie wybrać, jeśli korzystamy z terminów rozliczenia vat uzależnionych od daty zapłaty. W takich przypadkach konkretna data rozliczenia vat nie jest znana w momencie księgowania wpisu i w zależności od dokonanej później zapłaty może ona znaleźć się w miesiącu biężącym (takim jak data wpisu) lub w następnym.

Na koniec miesiąca niezbędne jest wykonanie operacji przeksięgowania VAT, która utworzy dokument PK z przeksięgowaniem z vatu bieżącego na vat to rozliczenia w następnym okresie dotyczącym wpisów z faktyczną datą rozliczenia vat w miesiącach późniejszych (faktyczną bo uwzględniająca już zapłaty wykonane od momentu zaksięgowania wpisu do końca miesiąca). Na tym samym dokumencie PK będą również przeksięgowania analogiczne jak w opcji na bieżąco.

Złe długi - korekta VAT - konto analityczne VAT-u, na które mają być zaksięgowane korekty VAT z tytułu złych długów

VAT urzędu celnego - konto analityczne VAT-u, który odprowadza urząd celny (dla rodzaju wpisu T-Import towarów)

Podatek VAT (koszty) - konto analityczne podatku VAT, który nie podlega odliczeniu, ale można wpisać go w koszty uzyskania przychodu (dla rodzaju wpisu F-Faktura wewnętrzna)

Podatek VAT (nie stanowiący k.u.p.) - konto analityczne podatku VAT, który nie podlega odliczeniu i nie stanowi kosztów uzyskania przychodu (dla rodzaju wpisu F-Faktura wewnętrzna)

VAT od zakupów Prewspółczynnik/SM

Rozbijać - jeśli zaznaczymy to pole, to w dekretach do zakupów związanych ze sprzedażą mieszaną program będzie automatycznie rozbijał kwotę podatku vat na konto Vat naliczony oraz konto Podatek VAT (koszty). Kwoty vatu będą podzielone wg podanego w danych firmy

na zakładce Ustawienia/VAT udziału sprzedaży opodatkowanej w całości sprzedaży mieszanej - pole Udz.SO[%] i/lub Prewspółczynnika - pole Prewsp.[%] w tabelce Parametry.

na zakładce Ustawienia/VAT udziału sprzedaży opodatkowanej w całości sprzedaży mieszanej - pole Udz.SO[%] i/lub Prewspółczynnika - pole Prewsp.[%] w tabelce Parametry.

Na konto podstawowe - tylko jeśli wyżej zaznaczono Rozbijać VAT od zakupów SM. Jeśli zaznaczymy to pole, to nieodliczana część podatku VAT będzie księgowana na podstawowe konto kosztowe określone w księgowanej pozycji, czyli powiększy kwotę zaksięgowaną na tym koncie. Jeżeli ta pozycja ma przypisane MPK, to powiększony zostanie również koszt na koncie przypisanym do MPK i na koncie rozliczenia kosztów. Jeśli pole będzie wyłączne, to nieodliczana część vatu zostanie zaksięgowana na ogólnym, określonym wyżej, koncie Podatek VAT (koszty).

VAT od zakupów BO

Na konto podstawowe - jeśli zaznaczymy to pole, to nieodliczana część podatku VAT będzie księgowana na podstawowe konto kosztowe określone w księgowanej pozycji, czyli powiększy kwotę zaksięgowaną na tym koncie. Jeżeli ta pozycja ma przypisane MPK, to powiększony zostanie również koszt na koncie przypisanym do MPK i na koncie rozliczenia kosztów. Jeśli pole będzie wyłączne, to nieodliczana część vatu zostanie zaksięgowana na ogólnym, określonym wyżej, koncie Podatek VAT (koszty).

Podatek dochodowy - konto analityczne podatku dochodowego CIT wykorzystywane przy przeksięgowaniu wyniku finansowego oraz na wydruku rachunku zysków i strat

Złe długi - korekta kosztów (Wn) - domyślne konto Wn, na które mają być zaksięgowane korekty kosztów z tytułu złych długów

Złe długi - korekta kosztów (Ma) - domyślne konto Ma, na które mają być zaksięgowane korekty kosztów z tytułu złych długów

na zakładce ROZLICZENIA

Rozliczenie zakupu - konto analityczne rozliczenia zakupu wykorzystywane w dekretach dla rodzaju wpisu Z-Zakup krajowy, jak i B-Odwrotne obciążenie (zakup). Jeśli konto nie jest stałe dla wszystkich dekretów (inne dla zakupu towarów, inne dla zakupu usług itd.), można je również określać w rejestrach księgowych.

Brutto - czy na konto rozliczenia zakupu ma być księgowana kwota brutto (domyślnie netto)

Rozlicz. wewnątrzwspóln. nabycia towaru - konto analityczne rozliczenia wewnątrzwspólnotowego zakupu towarów wykorzystywane w dekretach dla rodzaju wpisu N-Wewn.nab.tow.. Jeśli konto nie jest stałe dla wszystkich dekretów, można je również określać w rejestrach księgowych.

Rozliczenie importu usług - konto analityczne rozliczenia importu usług wykorzystywane w dekretach dla rodzaju wpisu I-Import usług. Jeśli konto nie jest stałe dla wszystkich dekretów, można je również określać w rejestrach księgowych.

Rozliczenie importu towarów - konto analityczne rozliczenia importu towarów wykorzystywane w dekretach dla rodzaju wpisu T-Import towarów. Jeśli konto nie jest stałe dla wszystkich dekretów, można je również określać w rejestrach księgowych.

na zakładce ŚRODKI TRWAŁE

Zakup środków trwałych (gr.0 - Wn) - konta syntetyczne dla zakupu środków. Mają znaczenie wyłącznie pomocnicze. Porównując numer konta wprowadzanego na plan kont z określonymi tutaj kontami, program będzie ustawiał automatycznie pole Zakup środków trwałych decydujące o późniejszym kwalifikowaniu zakupów księgowanych na tym koncie jako zakupu środków trwałych na deklaracji VAT.

Umorzenie środków trwałych (gr.0 - Ma) - konta syntetyczne do księgowania umorzeń środków. Na ich podstawie program będzie w trakcie wprowadzania środka do ewidencji tworzył konta analityczne, na których będą księgowane umorzenia poszczególnych środków trwałych (po stronie Ma).

Koszty rodzajowe (gr.4 - Wn) - analityczne konta do księgowania kosztów amortyzacji (po stronie Wn)

Dotacje.

na zakładce SAMOCHODY

Eksploatacja - domyślne konto, na którym będą księgowane koszty eksploatacji samochodów. Konto to będzie się podpowiadać podczas wpisywania samochodu do ewidencji, tj. w oknie SAMOCHODY w polu Konto eksploatacja (można je zmienić) oraz bezpośrednio w oknie KOSZTY/LEASING/ZAKUP SAMOCHODU podczas księgowania kosztów związanych z eksploatacją samochodu, jeśli nie zostało określone w ewidencji samochodu (można je zmienić).

Zakup/leasing - domyślne konto, na którym będą księgowane koszty zakupu/leasingu samochodów. Konto to będzie się podpowiadać podczas wpisywania samochodu do ewidencji, tj. w oknie SAMOCHODY w polu Konto zakup/leasing (można je zmienić) oraz bezpośrednio w oknie KOSZTY/LEASING/ZAKUP SAMOCHODU podczas księgowania kosztów związanych z leasingiem lub zakupem samochodu, jeśli nie zostało określone w ewidencji samochodu (można je zmienić).

Eksploatacja n.k.u.p. - domyślne konto, na którym będą księgowane koszty eksploatacji samochodów nie stanowiące kosztów uzyskania przychodu. Konto to będzie się podpowiadać podczas wpisywania samochodu do ewidencji, tj. w oknie SAMOCHODY w polu Konto eksploatacja n.k.u.p. (można je zmienić) oraz bezpośrednio w oknie KOSZTY/LEASING/ZAKUP SAMOCHODU podczas księgowania kosztów związanych z eksploatacją samochodu, jeśli nie zostało określone w ewidencji samochodu (można je zmienić).

Zakup/leasing n.k.u.p. - domyślne konto, na którym będą księgowane koszty zakupu/leasingu samochodów nie stanowiące kosztów uzyskania przychodu. Konto to będzie się podpowiadać podczas wpisywania samochodu do ewidencji, tj. w oknie SAMOCHODY w polu Konto zakup/leasing n.k.u.p. (można je zmienić) oraz bezpośrednio w oknie KOSZTY/LEASING/ZAKUP SAMOCHODU podczas księgowania kosztów związanych z leasingiem lub zakupem samochodu, jeśli nie zostało określone w ewidencji samochodu (można je zmienić).

na zakładce DODATKOWE

Konta zespołu 1 dostępne w korekcie dekretu na dokumentach sprzedaży/zakupu - zaznaczamy, gdy chcemy w korekcie dekretu na dokumentach sprzedaży i zakupu używać kont zespołu 1, np. konta 101 - kasa.

Sposób księgowania kosztów - wybieramy jeden z trzech dostępnych sposobów:

Na kontach zespołu 4 oraz 5

Tylko na kontach zespołu 4

Tylko na kontach zespołu 5 - przy obsłudze fundacji.

na zakładce GRUPY

Możliwość określenia poszczególnych grup kont od 0 do 9.