Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

Program nie udostępnia automatycznego mechanizmu korygującego należny podatek VAT od złych długów (krajowe faktury sprzedaży). Umożliwia natomiast ręczne skorygowanie należnego podatku VAT na konkretnych dokumentach i prawidłowe sporządzenie deklaracji VAT wraz z deklaracją VAT-ZD.

Aby znaleźć dokumenty zawierające nieściągalne wierzytelności można się posłużyć mechanizmem windykacji należności (patrz NALEŻNOŚCI I ZOBOWIĄZANIA - Windykacja należności), który umożliwia wyfiltrowanie należności z terminem płatności mieszczącym się w zadanym okresie. Można również skorzystać ze specjalnej wersji raportu Należności i zobowiązania - Złe długi z zaznaczonymi parametrami VAT i Sprzedaż. Taki raport zawiera listę faktur sprzedaży, dla których termin płatności zostanie przekroczony o 90 dni w zadanym okresie.

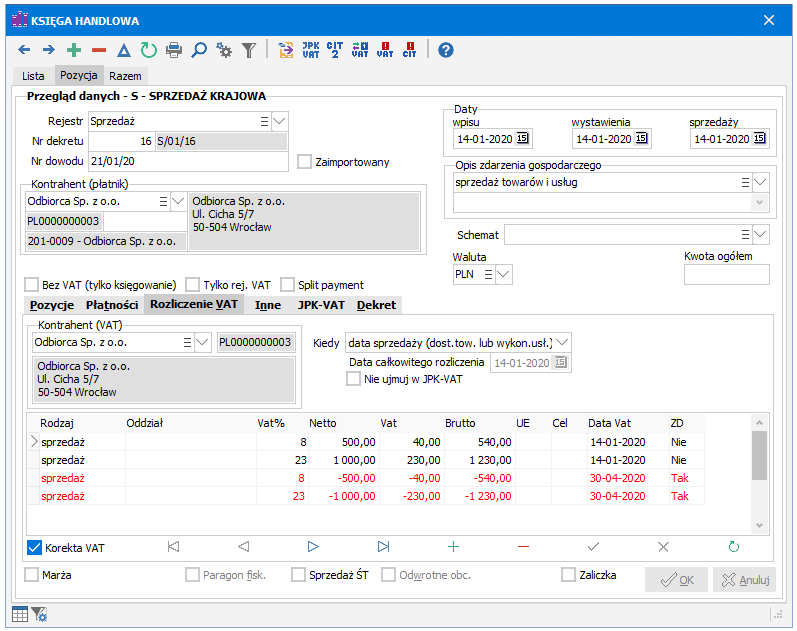

Po odszukaniu odpowiedniego dokumentu w oknie KSIĘGA HANDLOWA, należy przejść na zakładkę ROZLICZENIE VAT, zaznaczyć pole Korekta VAT i wprowadzić odpowiednią korektę wybierając w kolumnie ZD (złe długi) wartość Tak.

UWAGI:

Jeśli zaznaczono pole Korekta VAT, to pozycje istniejące na zakładce ROZLICZENIE VAT nie są aktualizowane przy żadnych zmianach w samym dokumencie. Dotyczy to zarówno oryginalnego rozliczenia vat z dokumentu jak i wprowadzonych ręcznie korekt VAT z tytułu złych długów. Po ewentualnym dokonaniu zmian w dokumencie, należy samodzielnie zmodyfikować pozycje na zakładce ROZLICZENIE VAT.

Program nie sprawdza czy pomiędzy terminem płatności a datą vat wprowadzonej korekty minęło wymagane przepisami 90 dni.

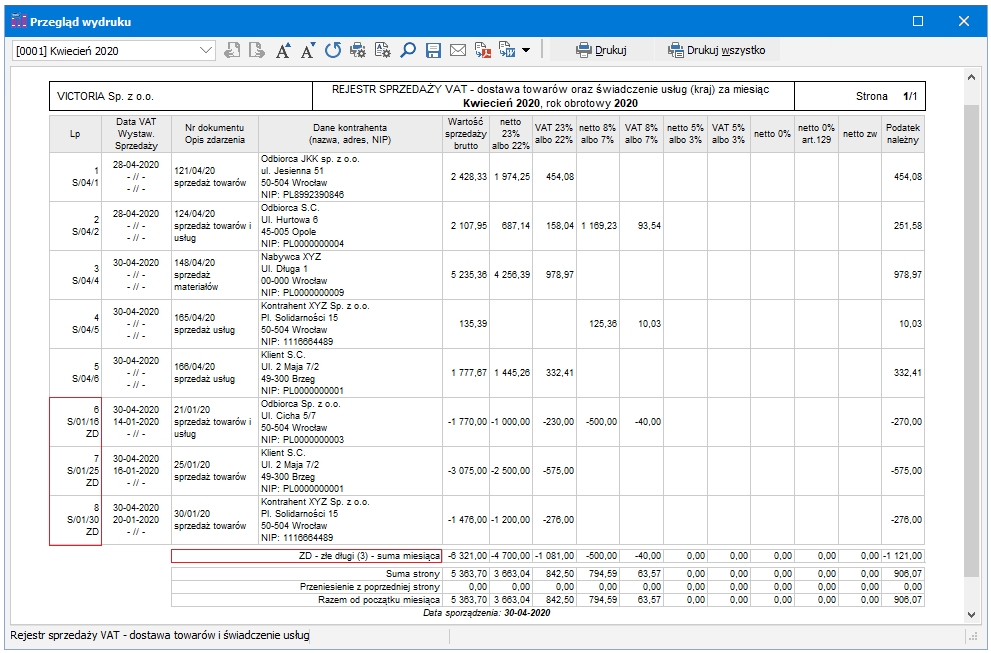

Wszystkie naliczone korekty dotyczące danego miesiąca lub kwartału są widoczne na wydruku rejestru sprzedaży VAT z adnotacją ZD w kolumnie Lp. Są też osobno podsumowane w podsumowaniu miesiąca/kwartału w wierszu

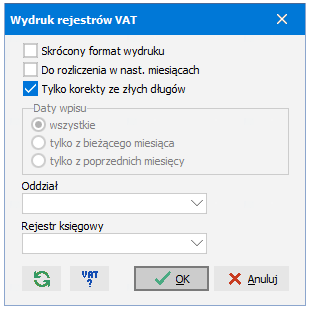

W celach kontrolnych można wydrukować rejestr sprzedaży VAT zawierający tylko korekty. W tym celu przed wydrukiem zaznaczamy parametr Tylko korekty ze złych długów.

Na podstawie naliczonych korekt przygotowywany jest dokument VAT-ZD, czyli zawiadomienie o skorygowaniu podstawy opodatkowania. Można go wydrukować z menu drukowania F2 w oknie DEKLARACJA VAT. W przypadku e-deklaracji dokument VAT-ZD jest dołączany automatycznie do e-deklaracji VAT-7 jako załącznik.

UWAGA. Nie wolno wprowadzać zmian w korektach podatku należnego po zamknięciu deklaracji VAT-7. Dokument VAT-ZD jest zawsze przygotowywany na podstawie bieżących danych. Oznacza to, że jeśli wprowadzimy jakieś poprawki w korektach należnego podatku VAT już po zamknięciu deklaracji VAT-7, to będą one widoczne w VAT-ZD, mimo iż nie będą uwzględnione w zamkniętej wcześniej delaracji VAT-7.

Aby dopasować ewidencję prowadzoną na kontach analitycznych przeznaczonych do rozliczania podatku VAT do ewidencji podatku VAT prowadzonej bezpośrednio przy każdym wpisie do księgi na zakładce ROZLICZENIE VAT, należy na koniec miesiąca (lub kwartału przy kwartalnym rozliczaniu VAT) sporządzić odpowiedni dokument PK, w którym poszczególne korekty podatku VAT zostaną przeksięgowane z konta vatu należnego (Wn) na konto zawierające korekty vatu należnego ze złych długów.