Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

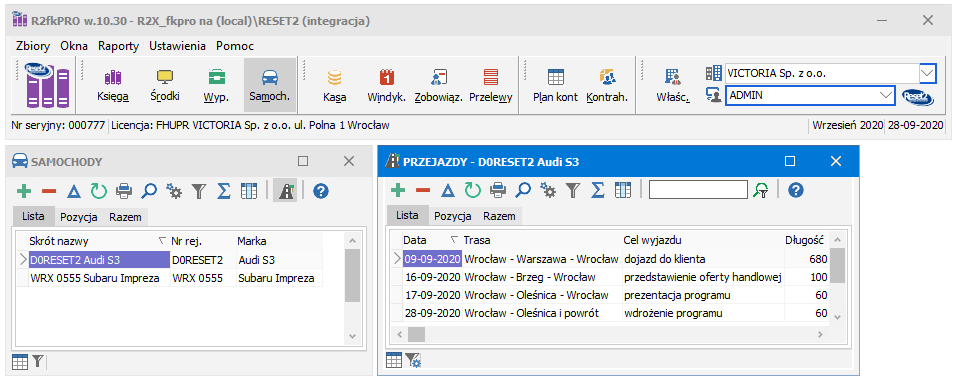

Przycisk  w oknie głównym umożliwia prowadzenie ewidencji wszystkich samochodów używanych w firmie (zarówno osobowych jak i ciężarowych). Dla samochodów osobowych używanych wyłącznie do działalności gospodarczej prowadzona jest dodatkowo ewidencja przejazdów.

w oknie głównym umożliwia prowadzenie ewidencji wszystkich samochodów używanych w firmie (zarówno osobowych jak i ciężarowych). Dla samochodów osobowych używanych wyłącznie do działalności gospodarczej prowadzona jest dodatkowo ewidencja przejazdów.

Rozliczenia kosztów zakupu/leasingu oraz eksploatacji samochodów (dla podatku dochodowego)

Rozliczenie kosztów zakupu, leasingu oraz eksploatacji samochodów odbywa się bezpośrednio w oknie KSIĘGA z wykorzystaniem przycisku Samochód (F4) we wpisie typu Z - Zakup krajowy. Program automatycznie rozksięgowuje podaną kwotę kosztów uwzględniając parametry samochodu i odpowiednie limity procentowe i kwotowe (zgodnie z art. 23 ustawy o podatku dochodowym od osób fizycznych oraz art. 16 ustawy o podatku dochodowym od osób prawnych).

Rozliczenie VAT

Rozliczenie VAT, podobnie jak rozliczenie kosztów, odbywa się automatycznie w trakcie księgowania zakupów w oknie KSIĘGA po naciśnięciu przycisku Samochód (F4)

Zgodnie z art. 86a znowelizowanej z dniem 1 kwietnia 2014 ustawy o VAT podatnik ma prawo odliczyć jedynie 50% kwoty podatku wynikającej z faktury dotyczącej wydatków związanych z samochodami osobowymi. Ograniczenie to dotyczy zarówno zakupu, leasingu i najmu pojazdu, jak i wszelkich wydatków eksploatacyjnych związanych z użytkowniem samochodu.

Art. 86a daje możliwość odliczenia 100% podatku VAT od w/w kosztów pod warunkiem, że pojazdy samochodowe będą wykorzystywane wyłącznie do działalności gospodarczej podatnika, przez co rozumieć należy sposób wykorzystywania tych pojazdów wykluczający ich użycie do celów niezwiązanych z działalnością gospodarczą dodatkowo potwierdzony prowadzoną przez podatnika dla tych pojazdów ewidencją przebiegu pojazdu. Ewidencję taką stanowi  ewidencja przejazdów.

ewidencja przejazdów.

Przed rozpoczęciem księgowania musimy najpierw wprowadzić wszystkie rozliczane samochody (zarówno osobowe jak i ciężarowe).

Przed przystąpieniem do rozliczeń dobrze jest wstępnie przygotować biblioteki przejazdów.