Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

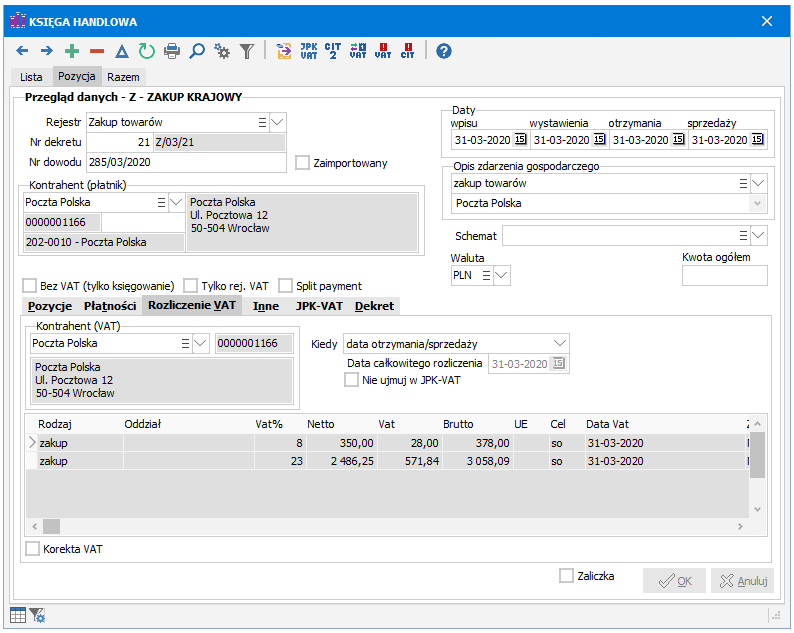

Przy wprowadzaniu wpisu do księgi obok rozpisania pozycji z kwotami według różnych stawek VAT, należy określić datę rozliczenia podatku VAT, czyli miesiąc, w którym zostanie on uwzględniony na deklaracji VAT.

Ponieważ data rozliczenia VAT zależy od kilku czynników oraz ze wzlędu na fakt, że jedna faktura może być rozliczana w kilku miesiącach, ustalamy na zakładce ROZLICZENIE VAT:

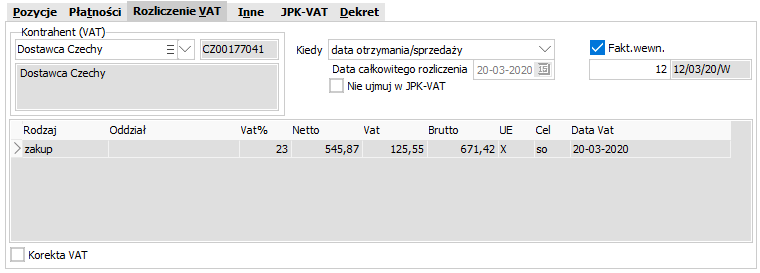

Kontrahent (VAT) - kontrahent występujący w rejestrze VAT, który może być różny od kontrahenta z dekretu (inny płatnik, inny nabywca). W przypadku kontrahentów powiązanych (patrz BIBLIOTEKI - Kontrahenci - Wprowadzanie kontrahenta) pole Kontrahent (VAT) uzupełni się automatycznie danymi kontrahenta nadrzędnego po wybraniu kontrahenta podrzędnego w polu Kontrahent (płatnik). Opcja dostępna tylko w wersji MAXI i PRO.

Kiedy - reguła określenia konkretnej daty rozliczenia VAT, z którą dany wpis (lub jego część) uwzględniony zostanie w rejestrze i na deklaracji VAT

Data całkowitego rozliczenia - data całkowitego rozliczenia VAT. Ponieważ wpis może być rozliczany częściowo (ratalnie) musi być ustalona data rozliczenia całości wpisu, w większości przypadków jest ona ustalana automatycznie na podstawie pola Kiedy.

Nie ujmuj w JPK-VAT - pole należy włączyć jeśli bieżący dokument nie powinien być ujęty w JPK-VAT. Zaznaczamy je w szczególnych przypadkach, np. gdy jako biuro rachunkowe otrzymaliśmy od klienta wydrukowany rejestr sprzedaży VAT wraz z odpowiadającym mu plikiem JPK. W takiej sytuacji:

na podstawie tego wydruku rejestru sprzedaży robimy jeden zbiorczy wpis w księdze z zaznaczeniem parametru Nie ujmuj w JPK-VAT - dzięki temu sprzedaż wykazana w JPK nie będzie zdublowana

plik JPK (zawierający rejestr sprzedaży) otrzymany od klienta łączymy z plikiem JPK-VAT (zawierającym rejestr zakupów) wygenerowanym w programie R2fk przy pomocy funkcji Zbiory - JPK - Integracja wielu plików JPK-VAT.

WSTO - wewnątrzwspólnotowa sprzedaż towarów na odległość. Zaznaczamy parametr na dokumentach typu S - Sprzedaż krajowa, gdze VAT liczony jest według stawek krajowych przed przekroczeniem limitu OSS (10 tys. EUR). Po przekroczeniu tego limitu i zarejestrowaniu w procedurze OSS (One Stop Shop) należy korzystać z Rodzaju wpisu typu V - Sprz.wysyłkowa (OSS), na którym podatek będzie naliczany według stawek VAT obowiązujących w kraju konsumpcji.

Kraj konsumpcji - lista państw członkowskich UE, aktywna w momencie wyboru Rodzaju wpisu typu V - Sprz. wysyłkowa (OSS) lub S - Sprzedaż krajowa z zaznaczonym parametrem WSTO

Korekta VAT - umożliwa skorygowanie pozycji rejestru VAT. Należy jej używać tylko w wyjątkowych przypadkach, np. do ręcznej modyfikacji naliczonych automatycznie korekt ze złych długów.

Od 01.01.2014 przy sprzedaży standardowo, czyli w większości przypadków, datą rozliczenia VAT jest data sprzedaży (dost.tow. lub wykon.usł.), natomiast przy zakupach późniejsza z dat data otrzymania/data sprzedaży.

UWAGA. W przypadkach standardowych przy wprowadzaniu nowego wpisu data rozliczenia VAT podstawia się automatycznie i nie ma wtedy potrzeby do wchodzenia na zakładkę ROZLICZENIE VAT.

Jeśli wybrana została Metoda kasowa (ustawiana przy firmie  na zakładce USTAWIENIA - VAT), zrówno przy sprzedaży jak i przy zakupach podpowiadać się będzie data zapłaty.

na zakładce USTAWIENIA - VAT), zrówno przy sprzedaży jak i przy zakupach podpowiadać się będzie data zapłaty.

Przy sprzedaży mamy do wyboru następujące reguły określenia daty rozliczenia VAT (Kiedy):

data sprzedaży (dost.tow. lub wykon.usł.) - sposób ogólny, podstawiany standardowo

data wystawienia - po wybraniu data ustali się zgodnie z datą wystawienia faktury

data zapłaty - standardowo przy metodzie kasowej

data zapł., nie później niż 180 dni - po wybraniu data ustali się z terminem 180 dniowym liczonym od daty sprzedaży, później przy otrzymaniu (wprowadzeniu) zapłaty data ulegnie zmianie (dostępne przy metodzie kasowej)

inna data - w każdym przypadku można wymusić inna datę rozliczenia, niezależnie od innych danych, przy tym wyborze data rozliczenia nie będzie automatycznie uaktualniana (na przykład przy zmianie daty wystawienia czy wprowadzeniu daty zapłaty).

Przy zakupach możemy określić (Kiedy):

data otrzymania/sprzedaży - późniejsza z dat otrzymania i sprzedaży, sposób ogólny, podstawiany standardowo

data wystawienia - po wybraniu data ustali się zgodnie z datą wystawienia faktury

data zapłaty - standardowo przy metodzie kasowej

data zapłaty (faktura RR) - dotyczy rozliczania podatku VAT od faktur RR. W przypadku faktur opłacanych po terminie data rozliczenia podatku VAT będzie podstawiana automatycznie w zależności od parametru Miesiąc rozliczenia podatku VAT RR w menu Ustawienia - Konfiguracja na zakładce Inne:

Termin płatności - jeden dzień po terminie płatności

Data zapłaty - tak jak data zapłaty.

W przypadku zapłaty gotówką lub zapłaty przelewem ale po terminie będzie automatycznie ustawiany brak możliwości odliczenia VAT (cel=BO). W takim przypadku ujęcie w księgach vatu nieodliczonego powinno zostać wykonane samodzielnie przez Użytkownika.

inna data - wprowadzana ręcznie data, niezależna od zmian innych danych

data zapł., nie później niż 30 dni od d.otrz. - data zapłaty, ale nie później niż 30 dni od daty otrzymania, dostępne tylko we wpisach typu I - Import usług oraz B - Odwrotne obciążenie (zakup).

Faktyczne rozpisanie wprowadzanego wpisu w rejestrze VAT następuje automatycznie. Uwidocznione w oknie pozycje rozbite są według daty rozliczenia, stawek VAT oraz celów zakupów. Dla każdej pozycji określone zostały:

Rodzaj - rejestr sprzedaży lub zakupów

Oddział - uwidocznione w przypadku rozbicia na oddziały

Vat% - stawka podatku VAT

Netto, Vat, Brutto - zsumowane kwoty według poszczególnych stawek

UE - zaznaczone pozycje dotyczące transakcji wewnątrzwspólnotowych. Dostępne tylko w wersji MAXI i PRO.

Pkt - pojawia się we wpisach typu S - Sprzedaż krajowa (po zaznaczeniu pola Odwrotne obc.) oraz B - Odwrotne obciążenie (zakup). Określa z którym punktem z art.17 ust.1 ustawy o VAT związana jest dana kwota:

5 - zakup krajowy od zagranicznego podatnika,

7 - towary wymienione w załączniku nr 11 do ustawy,

8 - usługi.

Cel - w przypadku zakupów rozdzielone są zakupy służące sprzedaży opodatkowanej (so), zakupy służące sprzedaży opodatkowanej i zwolnionej (sm) oraz zakupy, za które nie przysługuje odliczenie (bo)

Data Vat - faktyczna data umieszczenia danej pozycji w rejestrze i na deklaracji VAT.

Jeśli we wpisie na zakładce ROZLICZENIE VAT widoczne są pozycje w kolorze czerwonym oznacza to, że dotyczą one korekty podatku naliczonego o kwotę podatku vat od złych długów. Więcej na ten temat w KSIĘGA HANDLOWA - Księgowanie dokumentów - Złe długi-korekta podatku VAT.

Jeśli posiadamy wersję MAXI lub PRO umożliwiającą obsługę walut, to we wpisach typu N - Wewn.nab.tow., I - Import usług oraz B - Odwrotne obciążenie (zakup) na zakładce ROZLICZENIE VAT dostępne będą dodatkowe pola związane z fakturą wewnętrzną. Jeśli zaznaczymy pole Fakt.wewn., to zostanie wystawiona faktura wewnętrzna (obok pokaże się jej numer). Taką fakturę możemy wydrukować po zaakceptowaniu całego wpisu, korzystając z menu drukowania F2. Faktura wewnętrzna jest numerowana i drukowana w sposób określony w definicji faktury w menu Ustawienia - Definicje dokumentów.