Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2fk

|

,

,  -

-

Za okres od października 2020 roku wszyscy czynni podatnicy VAT są zobowiązani do składania JPK wg struktury JPK_V7 zgodnie z wprowadzonym Rozporządzeniem Ministra Finansów. Szczegółowe wyjaśnienie zmian wprowadzonych tym rozporządzeniem zawarte jest we wpisie Nowy JPK_VAT od 1 października 2020 r. dostępnym na blogu prowadzonym na stronie www.reset2.pl.

Deklaracje składane za okres wrzesień 2020r. wysyłane są w terminie do 26 października 2020r. na zasadach obowiązujących do 30 września 2020r.

Opisane poniżej zmiany dotyczą deklaracji składanych za okresy rozliczeniowe począwszy od października 2020r. Od tego okresu rozliczeniowego deklaracje VAT-7 i VAT-7K nie są już wysyłane.

JPK_V7 (można się również spotkać z określeniem JPK_VDEK) łączy i zastępuje deklarację VAT-7/VAT-7K z plikami JPK VAT. Nie dotyczy natomiast deklaracji obejmującej transakcje wewnątrzwspólnotowe (VAT-UE), skróconej deklaracji VAT w zakresie usług taksówek osobowych opodatkowanych ryczałtem (VAT-12), jak również pozostałych deklaracji podatkowych (np. VAT-8, VAT-9M), do których mają zastosowanie przepisy obowiązujące do 30 września 2020r.

JPK_V7 składa się z dwóch części, tj.:

z części deklaracyjnej, która zastąpiła składane do 30.09.2020r. deklaracje VAT-7/VAT-7K,

z części ewidencyjnej, która zastąpiła przesyłany do 30.09.2020r. plik JPK_VAT.

Dane wykazywane w części deklaracyjnej nie różnią się istotnie od danych wykazywanych w deklaracjach VAT-7/VAT-7K. Inaczej ma się rzecz, jeżeli chodzi o dane wykazywane w części ewidencyjnej plików JPK_V7. W zakresie tym wprowadzony został obowiązek przekazywania trzech szczegółowych grup informacji (oznaczeń GTU, procedur, typu dokumentu).

JPK_V7 posiada dwie struktury stosowane w zależności od okresu rozliczania podatku VAT:

JPK_V7M – w przypadku rozliczania VAT miesięcznie

JPK_V7K – w przypadku rozliczania VAT kwartalnie

Ważnym czynnikiem dla prawidłowego przygotowania i złożenia pliku JPK - Ewidencja zakupu i sprzedaży VAT jest dokładne weryfikowanie tego, co przedsiębiorca sprzedaje i kupuje. Przedmiot sprzedaży musi mieć właściwie przypisany kod jednej z 13 grup towarowo-usługowych (GTU), określonych w rozporządzeniu. Niektóre dokumenty sprzedaży i zakupu muszą mieć dodatkowe oznaczenia procedur oraz typu transakcji np. oznaczenie GTU_12 konieczne jest w przypadku wykonywania jednej z opisanych w w/w rozporządzeniu czynności: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych. Skrócona informacja dotycząca GTU, procedur i typów dokumentów dostępna jest poniżej, natomiast szczegółowy wykaz dostępny jest w Rozporządzeniu Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r.

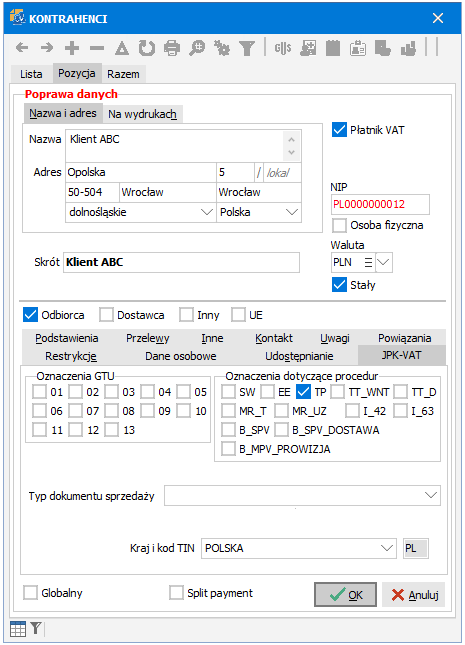

Dla potrzeb JPK_V7 wprowadzona została dodatkowa zakładka JPK-VAT w oknie FIRMY, KONTRAHENCI, ZDARZENIA GOSPODARCZE, KSIĘGA HANDLOWA. Zakładka ta jest dostępna we wszystkich wskazanych oknach ponieważ program pozwala na dziedziczenie parametrów dotyczących JPK z wymienionych okien do okna KSIĘGA HANDLOWA. Oznacza to, że jeśli Użytkownik dokonał ustawień tych parametrów np. w oknie FIRMY, automatycznie parametry te przepiszą się do księgowanych dokumentów.

Oznaczenia GTU

Kody w strukturze JPK dotyczące grup towarowych oznaczone są symbolem GTU wraz z przyporządkowanym numerem od 1 do 13:

przy dostawie towarów tj.:

01 - napoje alkoholowe

02 - o których mowa w art.103 ust.5aa ustawy

03 - oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych i pozostałych olejów o odpowiednich kodach

04 - wyroby tytoniowe

05 - odpady

06 - urządzenia elektroniczne oraz materiały i części do nich

07 - pojazdy oraz części samochodowe o odpowiednich kodach

08 - materiały szlachetne oraz nieszlachetne

09 - leki oraz wyroby medyczne

10 - budynki, budowle i grunty

przy świadczeniu usług:

11 - w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych

12 - o charakterze niematerialnym

13 - transportowych i gospodarki magazynowej

Np. w oknie ZDARZENIA GOSPODARCZE dla pozycji będącej sprzedażą napojów alkoholowych na zakładce JPK-VAT w sekcji Oznaczenia GTU zaznaczamy pole 01.

Oznaczenia dotyczące procedur

Procedury opisujące dokument wysyłany w pliku JPK_V7 nie są ściśle powiązane z towarem. Wyróżniamy oddzielne procedury dla dokumentów sprzedaży i zakupu:

w zakresie sprzedaży:

SW - dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy. Procedura używana do końca 2021 roku.

EE - świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy. Procedura używana do końca 2021 roku.

WSTO_EE - wewnątrzwspólnotowa sprzedaż towarów na odległość lub świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych. Procedura używana od 2022 roku.

TP - istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy

TT_WNT - wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej

TT_D - dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej

MR_T - świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy

MR_UZ - dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków opodatkowana na zasadach marży zgodnie z art. 120 ustawy

I_42 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42

I_63 - wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63

B_SPV - transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu, opodatkowany zgodnie z art. 8a ust. 1 ustawy

B_SPV_Dostawa - dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy

B_MPV_Prowizja - świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowane zgodnie z art. 8b ust. 2 ustawy

IED - dotyczy tych przedsiębiorstw, które w ramach prowadzonej działalności gospodarczej ułatwiają kontakt między sprzedającym oraz nabywcą poprzez wykorzystywanie interfejsu elektrycznego. Procedura używana od 2022 roku.

MPP - transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności. Procedura używana do końca 2021 roku.

w zakresie zakupu:

MPP - transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności. Procedura używana do końca 2021 roku.

IMP - oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy

Np. kontrahentowi, z którym istnieje powiązanie, o którym mowa w art. 32 ust.2 pkt 1 ustawy w oknie KONTRAHENCI na zakładce JPK-VAT w sekcji Oznaczenia dotyczące procedur zaznaczamy pole TP.

UWAGA. W praktyce najczęściej mogą występować problemy z oznaczaniem faktur w JPK jako MPP – podlegające mechanizmowi podzielonej płatności. Dla sprzedawcy oznaczenie faktury jako „Mechanizm Podzielonej Płatności” wiąże się z „przeniesieniem” jej do pliku JPK z oznaczeniem literowym MPP. Niestety praktykowane „asekuracyjne” oznaczanie np. wszystkich faktur (niezależnie od kwoty) sygnaturą „MPP” nie jest możliwe po 1 października 2020r.

Typ dokumentu

Typy dokumentów służą do opisu transakcji na potrzeby pliku JPK_V7, przy czym dokument może być oznaczony jednocześnie tylko jednym z wymienionych poniżej kodów:

dla sprzedaży:

RO - dokument zbiorczy wewnętrzny zawierający sprzedaż z kas rejestrujących

WEW - dokument wewnętrzny

FP - faktura, o której mowa w art. 109 ust. 3d ustawy

dla zakupu:

MK - faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w art. 21 ustawy

VAT_RR - faktura VAT RR, o której mowa w art. 116 ustawy

WEW - dokument wewnętrzny.

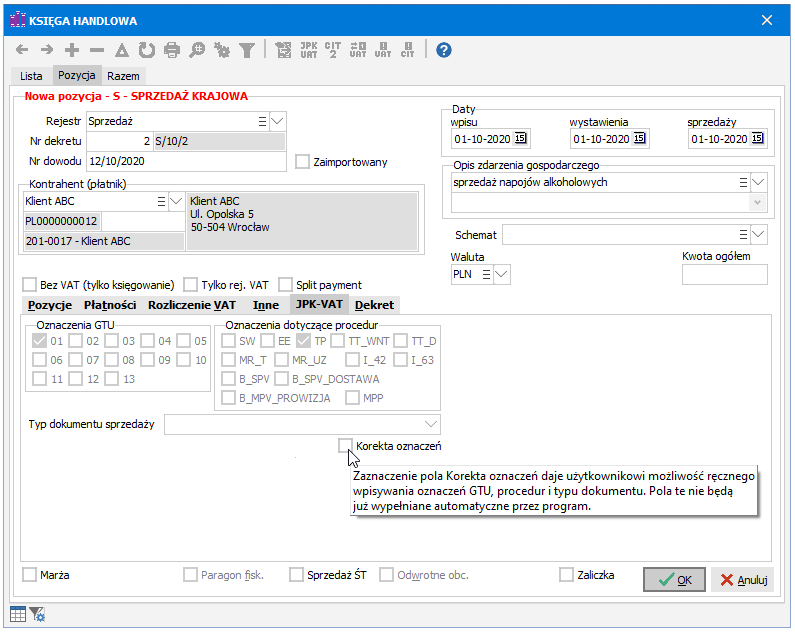

Przy księgowaniu dokumentów w oknie KSIĘGA HANDLOWA zakładka JPK-VAT została uzupełniona o nowe parametry (kody GTU, procedury i typy dokumentu). Oznaczenia automatycznie przepisywane są z okna ZDARZENIA GOSPODARCZE, KONTRAHENCI i FIRMY. Jeśli mamy różne przypisania sporządzone we wskazanych oknach na zakładce JPK-VAT, to na księgowanym dokumencie w zakładce JPK-VAT pojawi się ich suma.

Np. księgując fakturę na wyżej wymienionego kontrahenta o nazwie Klient ABC i zdarzenie gospodarcze sprzedaż napojów alkoholowych zostaną na niej przepisane wszystkie oznaczenia i procedury z okna ZDARZENIA GOSPODARCZE i KONTRAHENCI, czyli w omawianym przykładzie są zaznaczone pola 01 i TP.

Zaznaczenie pola Korekta oznaczeń daje użytkownikowi możliwość ręcznego wpisywania oznaczeń GTU, procedur i typu dokumentów. Wówczas pola te nie są już wypełniane automatycznie przez program. Odznaczenie opcji Korekta oznaczeń przywraca stan pierwotny (oznaczenia pochodzące z ustawień w oknach FIRMY, KONTRAHENCI, ZDARZENIA GOSPODARCZE).

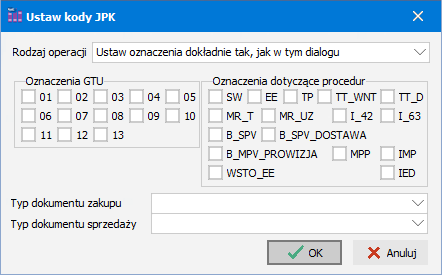

Mechanizm grupowego przypisania oznaczeń JPK_V7 możliwy jest do wywołania w oknie FIRMY, KONTRAHENCI, ZDARZENIA GOSPODARCZE oraz KSIĘGA HANDLOWA z menu podręcznego (prawy przycisk myszy lub F3) wybierając opcję Ustaw kody JPK.

Ponadto w wymienionych oknach programu dostępna jest opcjonalnie kolumna Kody JPK (przycisk  lub Ctrl F4) z informacją o oznaczeniach GTU, procedurach oraz typach dokumentów, jakie zostały ujęte na zakładce JPK-VAT.

lub Ctrl F4) z informacją o oznaczeniach GTU, procedurach oraz typach dokumentów, jakie zostały ujęte na zakładce JPK-VAT.

Dodatkowo w oknie KONTRAHENCI na postawie wybranego kraju oraz kodu kraju przed identyfikatorem podatkowym kontrahenta program automatycznie wypełnia pole Kraj i kod TIN znajdujące się na zakładce JPK-VAT. Kod kraju TIN obowiązuje przede wszystkim podmioty spoza UE, o ile podatnik jest w stanie ustalić numer w oparciu o posiadane dane. Pole umieszczane jest w strukturze nowego pliku JPK_V7 w części KodKrajuNadaniaTIN. Jedynym wyjątkiem jest sytuacja, gdy księgowana transakcja krajowa ma kontrahenta z kodem kraju TIN różnym od PL, w takiej sytuacji w pliku JPK_V7 pole KodKrajuNadaniaTIN pozostaje puste.

Przy dokumentach zakupu związanych ze sprzedażą VAT marża na zakładce JPK-VAT użytkownik wypełnia pole wyboru Procedura marży. W pliku JPK_V7 wykazane zostaną wszystkie wpisy kosztowe, które oznaczone są procedurą oraz zaksięgowane jedną ze stawek % 23, 8, 5, 0 lub zw. Dla poprawnego ujęcia dokumentu bez vat, który ma znaleźć się w strukturze JPK - ewidencji zakupu i sprzedaży VAT z wartością w części ZakupVAT_Marza, należy wykazać taki wpis ze stawką zw oraz celem bo. Stawka np jako jedyna nie powoduje wykazania dokumentu w strukturze pliku JPK_V7 i nie jest brana do sumy kolumny Zakup Vat Marża na zestawieniu zakupów wykonanego z opcji Pokaż dane JPK jako w oknie deklaracji JPK VAT.

UWAGI:

Niektóre oznaczenia zaznaczają się automatycznie na podstawie rodzaju transakcji i Użytkownik nie ma możliwości zmiany na zakładce JPK-VAT. Przykładem takiego pola jest MPP - Mechanizm Podzielonej Płatności zaznaczany automatycznie na podstawie oznaczenia Split Payment, czy pola MR_T i MR_U odpowiedzialne za sprzedaż - marża, ustawiane na podstawie rodzajów sprzedaży na zakładce Marża.

Na skopiowane dokumenty przenoszone są wszystkie kody i procedury, przy czym Użytkownik może dokonać Korekty oznaczeń.

Podczas automatycznego księgowania dokumentów wystawionych w programie R2faktury do programów R2fk i R2księga wszystkie zapisane na nich kody GTU, procedury i typy dokumentów zostaną przeniesione, przy czym Użytkownik może po stronie programu księgowego dokonać Korekty oznaczeń.