Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2środki

|

Przy generowaniu dekretu księgowego możemy wykorzystać kilka wstępnie przygotowanych szablonów, zawierających najbardziej popularne schematy księgowania odpisów amortyzacyjnych. Szablony te możemy również dostosować do własnych potrzeb, modyfikując ich definicje (menu Ustawienia - Dekrety księgowe).

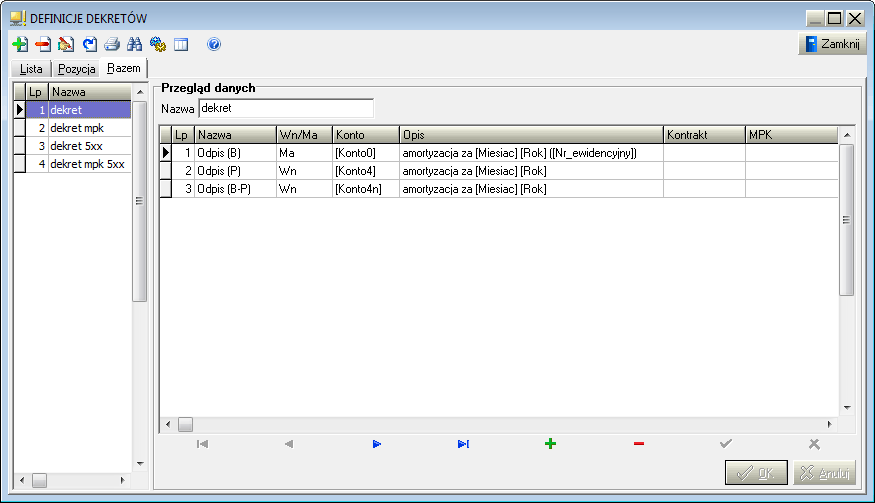

1. Dekret - dekret podstawowy.

Cały odpis amortyzacyjny środka Odpis (B) księgowany jest po stronie Ma na koncie umorzenia, określonym przy środku. Jeśli przy kilku środkach będzie określone to samo konto umorzenia, to w zależności od zawartości opisu będziemy mieli:

amortyzacja za [Miesiac] [Rok] ([Nr_ewidencyjny]) - oddzielne pozycje dla każdego środka (ponieważ opis będzie się różnił dla każdego środka)

amortyzacja za [Miesiac] [Rok] – jedną pozycję dla wszystkich środków (ponieważ opis będzie taki sam dla wszystkich środków)

amortyzacja za [Miesiac] [Rok] ([Grupa_Symbol]) - oddzielne pozycje dla grup środków (pod warunkiem, że każda grupa będzie miała inny symbol

Odpis amortyzacyjny stanowiący koszty uzyskania przychodu Odpis (P) rozksięgowany będzie po stronie Wn na koncie amortyzacji określonym przy środku ([Konto4]). Jeśli konto kosztów rodzajowych jest wspólne dla wszystkich środków to możemy pobrać je z parametrów firmy (Firma_[Konto4]), jeśli natomiast jest wspólne dla grup środków to możemy wykorzystać konta określone w grupach (Grupa_[Konto4]).

Odpis amortyzacyjny nie stanowiący koszty uzyskania przychodu Odpis (B-P) rozksięgowany będzie analogicznie po stronie Wn na koncie określonym przy środku lub przy grupie środków lub na wspólnym koncie określonym przy firmie.

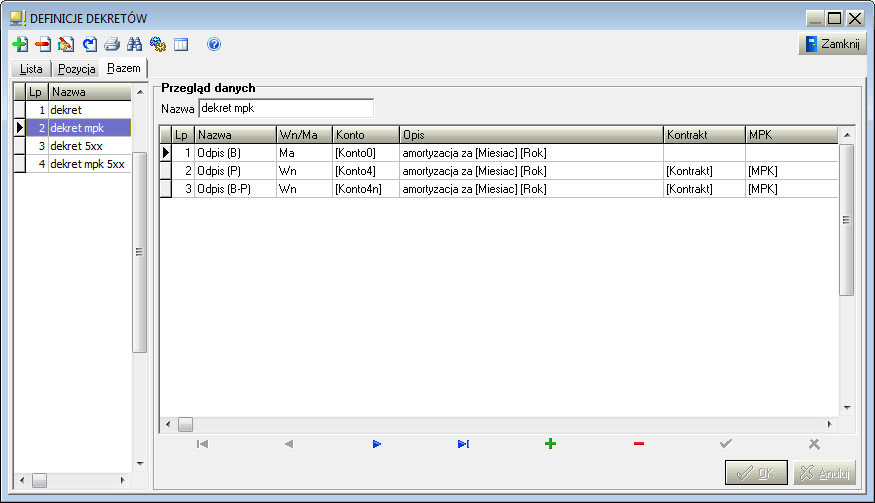

2. Dekret MPK - dekret z rozbiecim kont grupy 4 na miejsca powstawania kosztów.

Użycie w pozycji 2 i 3 symboli ze struktury kosztów [Kontrakt] i [MPK] umożliwi przypisanie do tego samego konta rodzajowego gr.4 różnych kontraktów i MPKów, określonych w strukturze kosztów przy każdym środku.

Uwaga. Zeby umożliwić dostęp do wypełniania struktury kosztów, należy w parametrach firmy (zakładka Księgowanie zaznaczyć opcję Rozbij wg struktury kosztów.

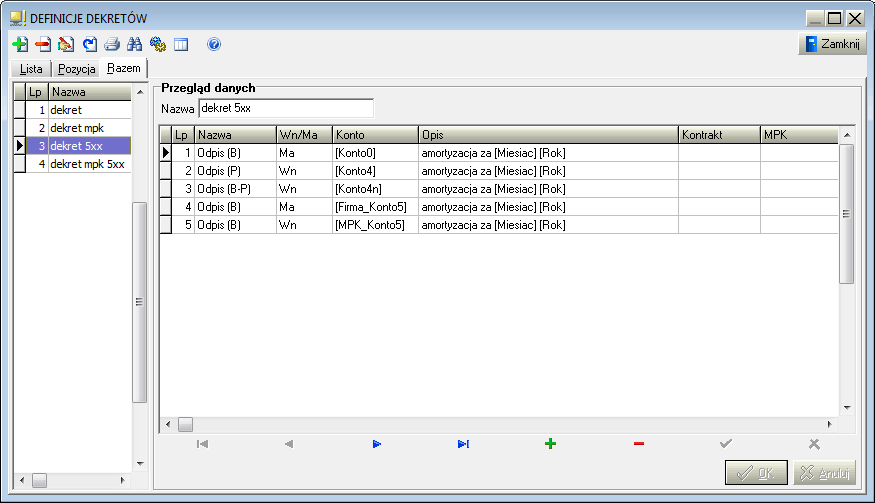

3. Dekret 5xx - dekret z uwzględnieniem miejsc powstawania kosztów na kontach grupy 5.

Dodatkowe rozksięgowanie kosztów z jednej strony (Ma) na zbiorcze konto określone przy firmie, a z drugiej strony na konto kosztów gr.5, określone w bibliotece MPK, na podstawie miejsca powstawania kosztów przypisanego w strukturze kosztów każdego środka.

Uwaga. Żeby uzyskać dostęp do uzupełniania kont grupy 5 w bibliotece MPK należy w parametrach firmy (zakładka Księgowanie) zaznaczyć opcję Na podstawie MPK.