Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2środki

|

Kontrakty służą jako dodatkowy przekrój do analizy kosztów w księdze. W bibliotece tej powinny się znaleźć wszystkie projekty (zlecenia, centra zysków), w koszty których wliczać będziemy odpisy amortyzacyjne środków trwałych. Przykładowo w firmie budowlanej mogą to być prowadzone inwestycje budowlane.

Biblioteka miejsc powstawania kosztów (MPK) stanowi natomiast podstawowe kryterium rozdziału kosztów. Podczas księgowania umożliwia dodatkowe rozbicie kosztów rodzajowych (gr.4) lub oddzielne wpisy na kontach kosztowych wg miejsca powstawania (gr.5). W przypadku firmy budowlanej mogą to być konkretne budowy.

Przy definiowaniu dekretu księgowego istnieje możliwość wykorzystania kilku dodatkowych przekrojów kosztowych.

Wszystkie te biblioteki służą do uzupełniania  struktury kosztów poszczególnych

struktury kosztów poszczególnych  środków trwałych, co pozwoli na późniejsze rozdzielenie kosztów odpisów amortyzacyjnych przy tworzeniu

środków trwałych, co pozwoli na późniejsze rozdzielenie kosztów odpisów amortyzacyjnych przy tworzeniu  dekretu księgowego.

dekretu księgowego.

Biblioteki te są dostępne z pozycji menu głównego Okna - Struktura kosztów, w przypadku firm prowadzących księgi handlowe (w danych firmy Rozliczenia: pełna księgowość (FK)), po zaznaczeniu opcji Rozbij wg struktury kosztów (w danych firmy na zakładce Księgowanie.

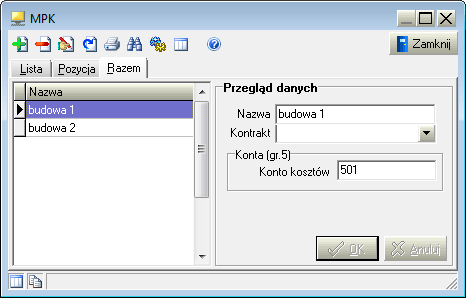

Nową pozycję w bibliotece  zakładamy klawiszem Ins

i uzupełniamy pole Nazwa. Do każdego MPK możemy przypisać Kontrakt, co pozwoli na szybsze uzupełnianie struktury kosztów poszczególnych środków trwałych, gdyż po wyborze kontraktu w bibliotece MPK pokażą się tylko pozycje, do których jest przypisany dany kontrakt.

zakładamy klawiszem Ins

i uzupełniamy pole Nazwa. Do każdego MPK możemy przypisać Kontrakt, co pozwoli na szybsze uzupełnianie struktury kosztów poszczególnych środków trwałych, gdyż po wyborze kontraktu w bibliotece MPK pokażą się tylko pozycje, do których jest przypisany dany kontrakt.

W przypadku dodatkowej dekretacji na konta grupy 5 (opcji Na podstawie MPK w konfiguracji parametrów firmy na zakładce Księgowanie w grupie Koszty wg miejsca powstawania (gr.5)), do każdego MPK w pozycji Konto kosztów należy przypisać odpowiednie konto kosztowe.