Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Instrukcja obsługi R2środki

|

Obok wprowadzenia podstawowych danych  firmy lub firm (wyjaśnionych w rozdziale Rozpoczęcie pracy - Wprowadzanie danych firmy), dla każdej z nich dostępne są parametry konfiguracyjne (menu Zbiory - Wybór firmy lub przycisk ).

firmy lub firm (wyjaśnionych w rozdziale Rozpoczęcie pracy - Wprowadzanie danych firmy), dla każdej z nich dostępne są parametry konfiguracyjne (menu Zbiory - Wybór firmy lub przycisk ).

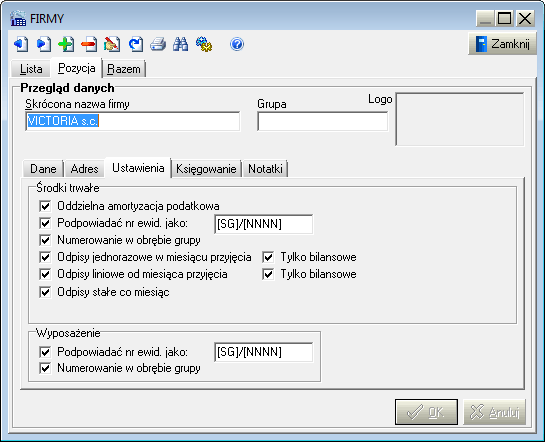

USTAWIENIA - parametry konfiguracyjne:

Środki trwałe - ustawienia dotyczące prowadzenia ewidencji środków trwałych

Oddzielna amortyzacja podatkowa - zaznaczenie umożliwia rozdzielenie amortyzacji bilansowej od podatkowej, czyli niezależne rozplanowanie utraty wartości środka (amortyzacja bilansowa) od kosztów uzyskania przychodu (amortyzacja podatkowa)

Podpowiadać nr ewid.jako - określenie układu automatycznie podpowiadanego numeru ewidencyjnego środka, na przykład wg schematu używanego we wcześniej prowadzonej ewidencji, można używać następujących symboli: [RS] - rodzaj środka (S,W,N,T), [KST] - numer KŚT, [SG] - symbol grupy, [NR] - numer kolejny, [NNN], [NNNN] - numer kolejny 3 lub 4-cyfrowy, [RR], [RRRR] - bieżący rok 2 lub 4-cyfrowy, [MM] - bieżący miesiąc, przykładowy układ numeru: [KST]/[SG]/[NNNN]

Numerowanie w obrębie grupy - numery kolejne będą nadawane niezależnie dla każdej grupy środków

Odpisy jednorazowe w miesiącu przyjęcia - w przypadku amortyzacji jednorazowej program planuje odpis amortyzacyjny w kolejnym miesiącu po dacie przyjęcia, opcjonalnie można odpisać całość w miesiącu przyjęcia

Tylko bilansowe - w przypadku rozdzielenia amortyzacji podatkowej zaznaczenie tej opcji spowoduje, że odpis bilansowy rozplanuje się w miesiącu przyjęcia, a podatkowy w miesiącu kolejnym

Odpisy liniowe od miesiąca przyjęcia - w przypadku amortyzacji liniowej lub degresywnej program planuje odpisy amortyzacyjne w kolejnym miesiącu po dacie przyjęcia, opcjonalnie można rozplanować odpisy już od miesiąca przyjęcia

Tylko bilansowe - w przypadku rozdzielenia amortyzacji podatkowej zaznaczenie tej opcji spowoduje, że odpisy bilansowe rozplanują się od miesiąca przyjęcia, a podatkowe od miesiąca kolejnego

Odpisy stałe co miesiąc - standardowo planowany odpis miesięczny oblicza się jako narastający odpis do danego miesiąca pomniejszony o narastający odpis do miesiąca poprzedniego, co przy zaokrągleniu do 1 gr skutkuje groszowymi różnicami odpisów w kolejnych miesiącach, włączenie opcji wymusi stałe odpisy co miesiąc

Wyposażenie - ustawienia dotyczące prowadzenia ewidencji wyposażenia

Podpowiadać nr ewid.jako - automatycznie nadawany układ numeru ewidencyjnego wyposażenia, przykładowo [SG]/[NNNN], dostępne symbole: [SG] - symbol grupy, [NR] - numer kolejny, [NNN], [NNNN] - numer kolejny 3 lub 4-cyfrowy, [RR], [RRRR] - bieżący rok 2 lub 4-cyfrowy, [MM] - bieżący miesiąc

Numerowanie w obrębie grupy - numery kolejne będą nadawane niezależnie dla każdej grupy pozycji wyposażenia

KSIĘGOWANIE - konta dostępne przy definiowaniu dekretu księgowego, zakładka widoczna w przypadku rozliczenia firmy: pełna księgowość (FK)

Koszty rodzajowe (gr.4) - konta, na których będą księgowane koszty związane z odpisami amortyzacyjnymi

Amortyzacja - koszty uzyskania przychodów, czyli suma wszystkich odpisów amortyzacyjnych (w przypadku rozdzielenia amortyzacji podatkowej i bilansowej, będzie to suma wszystkich odpisów podatkowych), grupowana oddzielnie dla środków trwałych (np. 401), wartości niematerialnych i prawnych (np. 402), środków trwałych o niskiej wartości (np. 403) i wartości niematerialnych i prawnych o niskiej wartości (np. 404)

Koszty niestanowiące k.u.p. - koszty niestanowiące kosztów uzyskania przychodów (np. 499 dla wszystkich rodzajów środków), konto istotne tylko jeśli korzystamy z oddzielnej amortyzacji podatkowej i bilansowej, będzie na nim suma wszystkich odpisów bilansowych pomniejszona o sumę odpisów podatkowych

Rozbij wg struktury kosztów - włączamy, jeśli chcemy dodatkowo rozdzielić koszty amortyzacji wg miejsca powstawania (MPK), czyli na podstawie struktury kosztów określonej przy każdym środku trwałym

Koszty wg miejsca powstawania (gr.5) - konta, na których będą księgowane koszty związane z miejscami powstawania kosztów

Na podstawie MPK - włączamy jeśli w planie kont istnieją konta gr.5 i dekretację odpisów amortyzacyjnych chcemy rozbudować o dodatkowe księgowanie na konta grupy 5 (zamiast rozbicia wg MPK na kontach gr.4)

Rozlicz.kosztów (gr.4) - konto przeciwstawne do konta zespołu "5" (np. 490), na którym będzie księgowane zbiorcze rozliczenie kosztów wg miejsca powstawania