Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

SLIM VAT 2

04 października 2021

SLIM VAT 2 - Zmiany w podatku od towarów i usług obowiązujące od 1 października 2021 r.

1. Dostawy łańcuchowe

W ramach SLIM VAT 2 prawodawca doprecyzował zasady identyfikacji miejsca opodatkowania w tzw. towarowych transakcjach łańcuchowych, w ramach których w sprzedaży uczestniczą więcej niż dwa podmioty, ale towar jest fizycznie przekazywany pomiędzy pierwszym i ostatnim.

W ramach nowelizacji SLIM VAT 2 prawodawca doprecyzowuje to, które dostawy są ruchome przy eksporcie lub WDT, gdy transport towaru organizuje pierwszy lub ostatni uczestnik. Wg uzasadnienia do projektu:

„Celem projektowanych przepisów jest wprowadzenie regulacji, która w przypadku eksportu towarów i wewnątrzwspólnotowej dostawy towarów określałaby wyraźnie, której dostawie należy przypisać wysyłkę lub transport, gdy w transakcji łańcuchowej podmiotem organizującym transport jest nie nabywca, który dokonuje także dostawy towarów lub podmiot pośredniczący, lecz pierwszy w kolejności dostawca (tj. pierwszy podmiot w łańcuchu) oraz ostatni nabywca (tj. ostatni podmiot w łańcuchu). Takie rozwiązanie nie wpłynie na obecnie stosowaną praktykę, jednak zwiększy pewność prawną podmiotów biorących udział w transakcjach łańcuchowych.”

Klientom, którzy uczestniczą w dostawach łańcuchowych zalecam analizę wpływu przepisów na skutki podatkowe zawieranych przez nich transakcji.

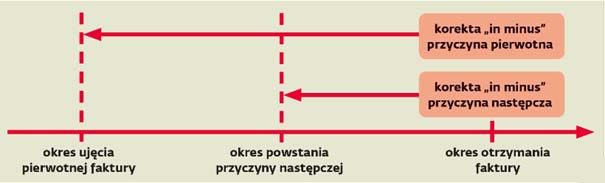

2. Korekty zmniejszające przy odwrotnym opodatkowaniu

W ramach SLIM VAT 1, prawodawca zmodyfikował zasady rozliczania korekt zmniejszających. Zmiany SLIM VAT 2 uzupełniają zeszłoroczną nowelizację w zakresie dotyczącym importu usług i WNT, a także dostaw krajowych, dla których podatnikiem jest nabywca. W moim przekonaniu jest to jedynie zmiana doprecyzowująca.

Zgodnie ze znowelizowanymi przepisami jeżeli korekta spowodowana jest przyczynami powstałymi już na etapie zawarcia danej transakcji (np. błędnie określona cena, ilość), to powinna ona zostać rozliczona w deklaracji podatkowej za okres, w którym rozliczona została pierwotna transakcja (korekta wsteczna).

W sytuacji gdy korekta jest spowodowana przyczynami zaistniałymi po dokonaniu transakcji (przykładowo zaistniały nowe okoliczności transakcji, takie jak udzielenie dodatkowego rabatu, czy skonta lub ziściły się okoliczności transakcji wcześniej uzgodnione, takie jak uzyskanie odpowiedniego poziomu obrotu w skali półrocza itp.), korekta powinna być dokonana "na bieżąco", w deklaracji podatkowej za miesiąc, w którym zaistniała przyczyna obniżenia podstawy opodatkowania.

Jeżeli zatem podatnik dokonujący wewnątrzwspólnotowego nabycia towarów otrzyma od swojego kontrahenta rabat np. w styczniu, chociaż dotyczy on towaru sprzedanego w listopadzie - korekty podstawy opodatkowania powinien dokonać w deklaracji składanej za styczeń.

Jednocześnie jednak, korekta wsteczna nie dotyczy sytuacji, gdy mechanizm transakcji od początku przewiduje możliwość korekty, ale fakt jej wystąpienia jest uzależniony od spełnienia dodatkowych warunków ustalonych przez strony. W takim przypadku, tj. jeśli korekta była możliwa do przewidzenia w momencie wystawienia faktury pierwotnej, ale uzależniona spełnieniem dodatkowego warunku -należy przyjąć, że korekta następuje w rozliczeniu za okres, w którym ziszczą się dodatkowe warunki (korekta "na bieżąco").

Przykład. Strony w styczniu 2020 r. ustaliły, że cena dostarczanego towaru będzie wynosiła 1.000 zł za sztukę, jeżeli jednak w skali danego roku nabywca zakupi w/w towary od sprzedawcy na kwotę powyżej 1 mln zł, uzyska rabat w wysokości 10% wyliczony w pierwszym miesiącu następnego roku . Dostawy tego towaru miały miejsce w okresie od stycznia do grudnia 2020 r. i przekroczyły kwotę 1 mln zł. W miesiącu styczniu 2021 r. naliczono rabat, wystawiono fakturę korygująca i w tym miesiącu dokonano jej ujęcia w ewidencji zakupu VAT.

Źródło: http://podatki.gazetaprawna.pl/artykuly/8247743,pakiet-slim-vat-2-1-pazdziernika-zmiany-zestawienie.html

3. Zmiany w imporcie

Zmiany dotyczące rozliczenia VAT z tytułu importu towarów opodatkowanego w szczególny sposób, w procedurze art. 33a u.p.t.u. (importer winien ująć go w JPK_V7M) wchodzą w życie wcześniej niż pozostałe, bo w dniu następującym po dniu ogłoszenia.

Wprowadzone unormowania dotyczą sytuacji, w których podatnik dokonujący importu towarów pominął taki import w rozliczeniu VAT lub wykazał z tego tytułu podatek w zbyt niskiej kwocie. Do tej pory wątpliwości budziło to czy, a jeżeli tak, to w jaki sposób należy poprawić rozliczenie podatkowe. Obecnie wiadomo, że podatnik może poprawić swój błąd, ale ma na to ograniczony czas.

Korekta taka (korekta JPK_V7M - oczywiście historyczna, za okres powstania obowiązku podatkowego) może być dokonana w terminie nie późniejszym niż czterech miesięcy licząc od końca miesiąca powstania obowiązku podatkowego.

Niedochowanie takiego termin spowoduje utratę możliwości opodatkowania takiego importu w tej procedurze. Przy czym sankcja taka nie ma generalnego zastosowania, nie pozbawia podatnika w sposób ogólny prawa do stosowanie procedury uproszczonej, a jedynie w odniesieniu do tego konkretnego importu. Oczywiście, w takiej sytuacji konieczne będzie rozliczenie importu na zasadzie ogólnej, zapłata zaległości wraz z odsetkami.

4. Rezygnacja ze zwolnienia przy dostawie nieruchomości

W stanie prawnym, obowiązującym przed SLIM VAT 2 strony transakcji mogą zrezygnować ze zwolnienia z VAT dostawy budynków dokonywanej po pierwszym zasiedleniu (wybrać opodatkowanie). Aby rezygnacja ze zwolnienia była skuteczna (a jest to warunkiem np. odliczenia VAT przez nabywcę) obie strony umową muszą:

1) być zarejestrowani jako podatnicy VAT czynni (to się nie zmienia);

2) złożyć, przed dniem dokonania dostawy właściwemu dla ich nabywcy naczelnikowi urzędu skarbowego, zgodne oświadczenie, że wybierają opodatkowanie dostawy budynku, budowli lub ich części.

Zatem, niezwykle istotny jest moment złożenia oświadczenia i nie wystarczy przekazać go w dniu dostawy, czy tym bardziej przekazać go notariuszowi. Tak jest w dotychczasowym stanie prawnym i taka forma zostaje również utrzymana po nowelizacji przepisów.

W wyniku nowelizacji wprowadzana jest możliwość złożenia oświadczenia o rezygnacji ze zwolnienia również w akcie notarialnym dotyczącym takiej transakcji. Z uwagi jednak na fakt, że pominięcie takiego oświadczania w akcie notarialnym lub jego nieodpowiednie, nieprecyzyjne w nim sformułowanie może powodować nieusuwalne skutki podatkowe, zalecamy odpowiednio wcześniej zaplanować podatkowe rozliczenie transakcji związanej z nieruchomością, nie pozostawiając tej kwestii do dnia podpisania aktu notarialnego.

5. Odliczanie VAT przy odwrotnym obciążeniu

Kolejna zmiany to jednocześnie druga grupa nowelizacji obowiązujących od dnia następującego po dniu ogłoszenia ustawy zmieniającej u.p.t.u.

Zmiana dotyczy zasad rozliczania VAT naliczonego od „spóźnionego” opodatkowania transakcji, od których VAT jest rozliczany przez nabywcę. Chodzi o WNT, import usług i opodatkowanie nabycia towarów przez kupującego.

Zmiana taka została wymuszona treścią orzeczenia TSUE z 18 marca 2021 r. sygn. akt C-895/19, w którym w odniesieniu do WNT zostało wprost stwierdzone, że rozdzielenie momentu opodatkowania i odliczenia VAT z takiej transakcji jest niezgodne z prawem unijnym. Ze względu na to, iż w polskiej ustawie z metodą właściwą dla WNT była identyczna ta mająca zastosowanie przy imporcie usług i nabyciu towaru w trybie art. 17 ust. 1 pkt 5 u.p.t.u., prawodawca zmodyfikował przepisy dotyczące wszystkich takich transakcji. Od 2017 r. w przypadku, gdy podatnik rozpoznał VAT należny od takich zakupów poprzez korektę złożoną później niż do końca trzeciego miesiąca licząc od końca miesiąca powstania obowiązku podatkowego, podatek naliczony mógł rozliczyć dopiero w późniejszym okresie (w dacie faktycznego złożenia korekty). Mechanizm taki został w TSUE uznany za niezgodny z prawem unijnym, w wyniku czego, w ramach SLIM VAT 2, prawodawca przywrócił zasady obowiązujące w tym względzie do końca 2016 r.

W konsekwencji tego, rozliczenie VAT naliczonego (o ile w ogóle podatnikowi przysługuje) może być dokonane w tym samym okresie, w którym wykazywany jest VAT należny i to bez względu na to kiedy fizycznie została dokonana korekta.

Niezależnie od powyższej zmiany, podatnicy dokonujący WNT muszą pamiętać o tym, iż w dalszym ciągu jeżeli rozliczą VAT naliczony nie mając faktury i nie uzyskają jej do końca trzeciego miesiąca licząc od zakończenia miesiąca powstania obowiązku podatkowego, to oddadzą odliczony uprzednio VAT. Po otrzymaniu faktury podatnik może ponownie odliczyć VAT naliczony. Na skutek nowelizacji SLIM VAT 2, od dnia następnego po dniu publikacji, późniejsze otrzymanie faktury, tj. już po „oddaniu” odliczonego uprzednio VAT naliczonego od WNT, przywraca prawo do odliczenia ale winno ono być dokonane w okresie, w którym rozpoznany był VAT należny od WNT. To w praktyce oznacza konieczność dokonania korekty historycznej JPK_V7 za okres opodatkowania w przeszłości WNT.

6. Odliczenie VAT przez korektę w wybranym przez podatnika okresie

Kolejna zmiana również dotyczy odliczania VAT naliczonego i obowiązuje od października 2021 r. Ma ona szerszy charakter.

Dotyczy to odliczenia poprzez korektę, gdy upłynął termin do rozliczenia w „zwykłym” trybie (tj. na bieżąco), a podatnik chciałby skorzystać z prawa do odliczenia.

Prawodawca uwzględnił słuszne postulaty podatników by w przypadku odliczenia VAT przez korektę (gdy upłynął termin do odliczenia) była możliwość rozliczenia VAT nie tylko w JPK_V7 za okres, w którym podatnik uzyskał takie prawo, ale również w kolejnych okresach, czyli, odpowiednio jednym z trzech następnych miesięcy lub dwóch kwartałów. W konsekwencji, odliczenie może być dokonane nie tylko poprzez korektę pierwszego okresu, ale również jednego z kolejnych.

7. Ułatwienia z VAT-26

Na mocy znowelizowanych przepisów termin do złożenia VAT-26 został w istotny sposób wydłużony i podatnik będzie miał czas do 25. dnia miesiąca następującego po miesiącu, w którym podatnik poniósł pierwszy wydatek związany z pojazdem. Trzeba przy tym pamiętać, że spóźnienie będzie odsuwało w czasie moment niestosowania limitu 50%. Gdyby bowiem podatnik spóźnił się z taką informacją nie zastosuje limitu VAT naliczonego 50% dopiero wobec zakupów dokonanych w miesiącu, w którym złożył VAT-26, ale od początku tego miesiąca czyli również od tych dokonanych przed zgłoszeniem. Co równie ważne, wydłużony został termin na aktualizację zgłoszenia. Dotychczasowy, trudny do realizacji, termin przeddzień zmiany został zastąpiony terminem do końca miesiąca modyfikacji zasad korzystania z pojazdu.

8. Ulga na złe długi

W wyniku zmian SLIM VAT 2 wierzyciel może korzystać z ulgi na złe długi bez względu na to czy dłużnik, w momencie dostawy i stosowania ulgi, jest w upadłości, likwidacji czy restrukturyzacji, a także czy jest czynnym podatnikiem VAT.

Jedynie w przypadku gdy, dłużnik w momencie sprzedaży, nie jest czynnym podatnikiem VAT (np. konsumenci, podmioty zwolnione z VAT) , wierzyciel, dla zastosowania ulgi musi spełnić dodatkowe warunki:

- wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego lub

- wierzytelność została wpisana do rejestru długów prowadzonego na poziomie krajowym (wątpliwości może budzić co należy rozumieć przez pojęcie „rejestr długów na poziomie krajowym” – chociażby z ostrożności i przynajmniej na początku należy przyjąć, iż chodzi o rejestr funkcjonujący na podstawie odrębnych przepisów) lub

- wobec dłużnika ogłoszono upadłość konsumencką na podstawie odrębnych przepisów.

Modyfikując zasady rozliczania ulgi na złe długi prawodawca zachował ograniczenie okresu, w którym korekta może być dokonana, wydłużając go jednak z dwóch do trzech lat liczonych od końca roku, w którym została wystawiona faktura.

Mariusz Raszczyk

Doradca podatkowy nr 07166

Wieloletni współpracownik RESET2

Prowadzi biuro rachunkowe VERUM