Reset2.pl Sp. z o.o.

Logowanie

Nadaj nowe hasło

Jeśli jesteś już klientem to wprowadź swój adres e-mail i potwierdź hasłem. Logowanie umożliwia zakup nowych programów po cenach promocyjnych, rozszerzenie posiadanego oprogramowania, zamówienie abonamentu na aktualizacje oraz konsultacje serwisowe.

Nie masz konta?Zarejestruj się

Spółka komandytowa - zmiana zasad opodatkowania

11 maja 2021

W związku ze zmianą sytemu opodatkowania spółek komandytowych i ich wspólników oraz koniecznością dokonania zmian w zakresie prowadzenia ksiąg spółek jak również praktycznego podejścia do wyliczenia zobowiązania podatkowego za okres miesiąca kwietnia i maja 2021 r. przedstawiamy praktyczne omówienie w/w zagadnień.

1. Dotychczasowy model opodatkowania spółek komandytowych z o.o.

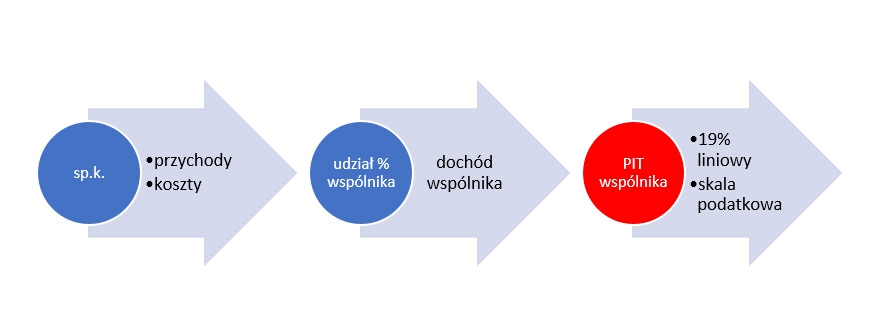

Do 31 grudnia 2020 r. (do 30 kwietnia 2021 r. dla spółek które podjęły stosowne uchwały) spółka komandytowa pozostawała spółką transparentną podatkowo i sama nie była płatnikiem podatku dochodowego – podatnikami pozostawali wspólnicy. Utworzenie spółki komandytowej, w której spółka z o.o. jest komplementariuszem, umożliwiało w ostatnich latach jednokrotne opodatkowanie dochodu z działalności gospodarczej przy jednoczesnym zachowaniu atrybutów działalności charakterystycznych dla spółek kapitałowych (ograniczona odpowiedzialność wspólnika za zobowiązania spółki). Zgodnie z zasadą transparentności podatkowej przychody i koszty poniesione przez spółkę komandytową były proporcjonalnie od udziałów wspólnika przypisywane mu dla celów podatkowych i łączone z przychodami i kosztami wspólnika w ramach źródła przychodu „pozarolnicza działalność gospodarcza”. Dochody wspólnika były zatem opodatkowane tak jak dochody uzyskane w ramach jednoosobowej działalności gospodarczej lub w związku z udziałem w spółce jawnej.

Rysunek 1 Uproszczony schemat opodatkowania osób fizycznych, będących komandytariuszami spółek komandytowych do 31.12.2020 r. (lub do 30.04.2021 r.)

W ten sposób osiągnięte zostało połączenie podstawowych zalet spółek osobowych i spółek kapitałowej: jednokrotne opodatkowanie dochodu oraz ograniczona odpowiedzialność za zobowiązania.

Taki sposób funkcjonowania spółek komandytowych został dostrzeżony przez Ministerstwo Finansów. W uzasadnieniu do ustawy wskazano, że „[Podatnicy] tworząc konstrukcję w oparciu o spółkę z ograniczoną odpowiedzialnością jako komplementariuszem spółki komandytowej i stawiając się w tej konstrukcji jako komandytariusze, odnoszą oni podwójną korzyść. Nie odpowiadają za zobowiązania spółki lub odpowiadają w niewielkim stopniu oraz unikają podwójnego opodatkowania zysku przedsiębiorstwa. (...) prowadzenie działalności gospodarczej w formie spółki komandytowej ze spółką jest formą optymalizacji podatkowej.”

2. Spółka komandytowa podatnikiem podatku dochodowego od 1 stycznia 2021 r. (od 1 maja 2021 r.)

2.1 Zmiana definicji podatnika podatku dochodowego od osób prawnych

Dotychczasowa transparentność podatkowa spółki komandytowej wynikała z nieuznawania jej za spółkę na gruncie u.p.d.o.p. – spółka nie była podatnikiem tego podatku, więc dochód opodatkowany był jedynie przez wspólnika.

Zmiana przepisów rozszerzyła katalog podatników podatku dochodowego od osób prawnych tj. u.p.d.o.p. będzie regulowała opodatkowanie podatkiem dochodowym dochodów osób prawnych i spółek kapitałowych w organizacji, a także spółek komandytowych, spółek komandytowo-akcyjnych oraz niektórych spółek jawnych mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej. Z punktu widzenia techniki legislacyjnej opodatkowanie spółki komandytowej zostało wprowadzone poprzez zrównanie jej pod względem prawnopodatkowym ze spółką komandytowo-akcyjną.

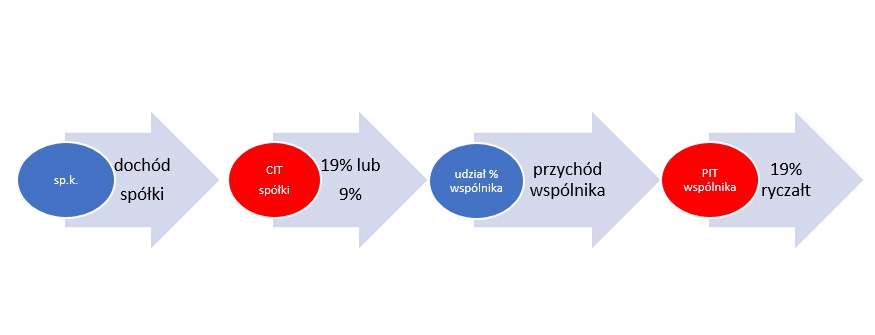

Przedmiotem opodatkowania CIT jest dochód stanowiący sumę dochodu osiągniętego z zysków kapitałowych oraz dochodu osiągniętego z innych źródeł przychodów.

Jednocześnie podatek od osiągniętego dochodu wynosi 19% podstawy lub 9% podstawy opodatkowania od przychodów (dochodów) innych niż z zysków kapitałowych w przypadku tzw. małych podatników. Za małych podatników uznaje się podatników, u których przychody osiągnięte w roku podatkowym nie przekroczyły wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 euro przeliczonej według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego, w zaokrągleniu do 1000 zł, co zgodne jest z nowym brzmieniem w art. 19 ust. 1 pkt 2 u.p.d.o.p.

Rysunek 2 Uproszczony schemat opodatkowania osób fizycznych, będących wspólnikami spółek komandytowych od 01.01.2021 r.(01.04.2021 r.)

3. Uzyskanie przez spółkę komandytową statusu podatnika – zamknięcie ksiąg podatkowych

Zgodnie z art. 12 ust. 2 i 3 ustawy nowelizującej spółka komandytowa może postanowić, że przepisy brzmieniu nadanym niniejszą ustawą, stosuje się do tej spółki oraz przychodów i kosztów związanych z uczestnictwem w tej spółce począwszy od dnia 1.05.2021 r. W takim przypadku spółka komandytowa uzyskuje status podatnika podatku dochodowego od osób prawnych z dniem 1.05.2021 r.

Z dniem poprzedzającym dzień uzyskania przez spółkę komandytową i spółkę jawną statusu podatnika podatku dochodowego od osób prawnych spółka ta jest obowiązana do zamknięcia ksiąg rachunkowych, przy czym przepis art. 8 ust. 6 u.p.d.o.p. stosuje się odpowiednio (stanowi on, że jeżeli z odrębnych przepisów wynika obowiązek zamknięcia ksiąg rachunkowych (sporządzenia bilansu) przed upływem przyjętego przez podatnika roku podatkowego, za rok podatkowy uważa się okres od pierwszego dnia miesiąca następującego po zakończeniu poprzedniego roku podatkowego do dnia zamknięcia ksiąg rachunkowych. W tym przypadku za następny rok podatkowy uważa się okres od dnia otwarcia ksiąg rachunkowych do końca przyjętego przez podatnika roku podatkowego.

Natomiast zgodnie z art. 12 ust. 4 ustawy nowelizującej, jeżeli ostatni dzień roku obrotowego spółki komandytowej przypada w okresie od dnia 31.12.2020 r. do dnia 31.03.2021 r., spółka ta może nie zamykać ksiąg rachunkowych na ten dzień i kontynuować rok obrotowy do dnia 30.04.2021 r.

Z przepisów powyższej ustawy wynika, że z dniem poprzedzającym dzień uzyskania przez spółkę komandytową statusu podatnika podatku dochodowego od osób prawnych spółka jest zobowiązana do zamknięcia ksiąg rachunkowych. Zdaniem Ministerstwa Finansów (pismo z 30.12.2020 r., na ten dzień nie ma obowiązku sporządzenia sprawozdania finansowego: "W myśl art. 45 ust. 1 uor [ustawy z 29.09.1994 r. o rachunkowości (Dz.U. z 2021 r. poz. 217 ze zm.)] sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych, o którym mowa w art. 12 ust. 2 uor, oraz na inny dzień bilansowy. W art. 12 ust. 2 ustawa ta wskazuje, że księgi rachunkowe zamyka się na dzień kończący rok obrotowy (pkt 1) oraz odpowiednio na dzień albo na dzień poprzedzający dzień wystąpienia zdarzeń skutkujących zamknięciem ksiąg rachunkowych takich, jak np. zakończenie działalności, jej likwidacja, zmiana formy prawnej, podział, połączenie jednostki (pkt 2-6), oraz na inny dzień bilansowy określony odrębnymi przepisami (pkt 7). Dniem bilansowym – w świetle art. 3 ust. 1 pkt 10 uor - jest dzień, na który jednostka sporządza sprawozdanie finansowe.

Biorąc powyższe pod uwagę - w opinii Ministerstwa Finansów - spółka komandytowa na dzień 30 kwietnia 2021 r. nie będzie miała obowiązku sporządzenia sprawozdania finansowego (wymienione dni w ww. punktach 1- 7 ust. 2 art. 12 uor nie obejmują zamknięcia ksiąg rachunkowych, o którym mowa w art. 12 ust. 3 uzp). W związku z tym rok obrotowy spółki komandytowej za 2021 r. będzie trwał od 1 stycznia do 31 grudnia 2021 r. i za ten okres będzie sporządzone sprawozdanie finansowe. Natomiast zamknięcie ksiąg rachunkowych spółki komandytowej na ww. dzień 30 kwietnia 2021 r., a następnie ich otwarcie na 1 maja 2021 r. nastąpi wyłącznie dla celów podatkowych, bez obowiązku sporządzania sprawozdania finansowego na 30 kwietnia 2021 r.".

4. Zasady postępowania w zakresie przychodów i kosztów z przełomu kwiecień – maj 2021 r.

W zakresie przyporządkowania przychodów i kosztów podatkowych do odpowiednich okresów rozliczeniowych, należy stosować te same zasady, które uwzględniane są przy ustalaniu wyniku podatkowego (podstawy opodatkowania) na koniec roku podatkowego (najczęściej pokrywającego się z rokiem kalendarzowym czyli na dzień 31.12.2021 r.).

Tak wiec wszystkie przychody, dla których obowiązek podatkowy (data sprzedaży) powstaje w miesiącu:

- kwietniu 2021 r. powinny być ujęte dla celów podatkowych w miesiącu kwietniu 2021 r.

- maju 2021 r. powinny być ujęte dla celów podatkowych w miesiącu maju 2021 r.

Data wystawienia faktury, otrzymania zaliczki nie generująca powstania obowiązku podatkowego w PIT/CIT nie ma tutaj znaczenia.

Podobne zasady dotyczą rozliczania podatkowych kosztów uzyskania przychodów.

Jeżeli przy wyliczaniu zaliczek podatkowych za miesiąc kwiecień 2021 r., nie zostaną uwzględnione niektóre poniesione wydatki, które nie zostały ujęte w rozliczeniu podatkowym kwietnia, gdyż wynikały m.in. z faktur otrzymanych np. w maju 2021 r. ale dotyczących okresu kwietnia 2021 r. powinny być one w późniejszym czasie rozliczone do właściwego miesiąca (czyli kwietnia 2021 r.). Z tego tytułu może powstać nadpłata, która zostanie wykazana w zeznaniu rocznym (odpowiednio PIT-36, PIT-36L lub CIT-8), składanym przez wspólników spółki do 30.04.2022 r. (osoby fizyczne) lub 31.03.2022 r. (osoby prawne).

Mariusz Raszczyk

Doradca podatkowy nr 07166

Wieloletni współpracownik RESET2

Prowadzi biuro rachunkowe VERUM