|

1. Spróbujmy zbudować prosty dekret księgowy. Wcześniej jednak wyjaśnijmy fragment przykładowego planu kont:

4xx - koszty rodzajowe

440 - koszty wynagrodzeń brutto

420 - dodatkowe koszty składek ZUS (płatnych przez zakład)

2xx - zobowiązania do zapłaty

231 - zobowiązania wobec pracowników

224 - zobowiązania wobec ZUS

229 - zobowiązania wobec urzędu skarbowego

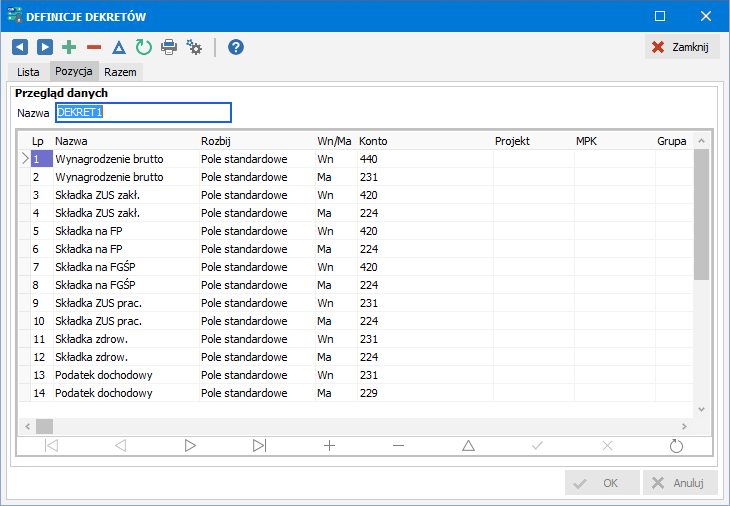

Budujemy prosty dekret (menu Definicje - Dekrety księgowe):

poz.1- 2: Wynagrodzenia brutto z jednej strony wpisujemy w koszty (440, poz.1), z drugiej na zobowiązania wobec pracowników (231, poz.2).

poz.9 - 14: Zobowiązania wobec pracowników (231) powinny zawierać wynagrodzenia netto, więc zaksięgowane wynagrodzenie brutto (poz.2) należy pomniejszyć o składki ZUS płatne przez pracowników (poz.9), składki zdrowotne (poz.11) i podatek dochodowy (poz.13). Z drugiej strony zobowiązania te przechodzą na zobowiązania wobec ZUS (224, poz.10,12) i zobowiązania wobec urzędu skarbowego (229, poz.14).

poz.3 - 8: Obok wynagrodzeń brutto zakład ponosi dodatkowe koszty związane z wynagrodzeniami, są to składki ZUS płatne przez zakład, składki na FP i składki na FGŚP, które z jednej strony wpisujemy w koszty (420, poz.3,5,7), a z drugiej na zobowiązania wobec ZUS (224, poz.4,6,8).

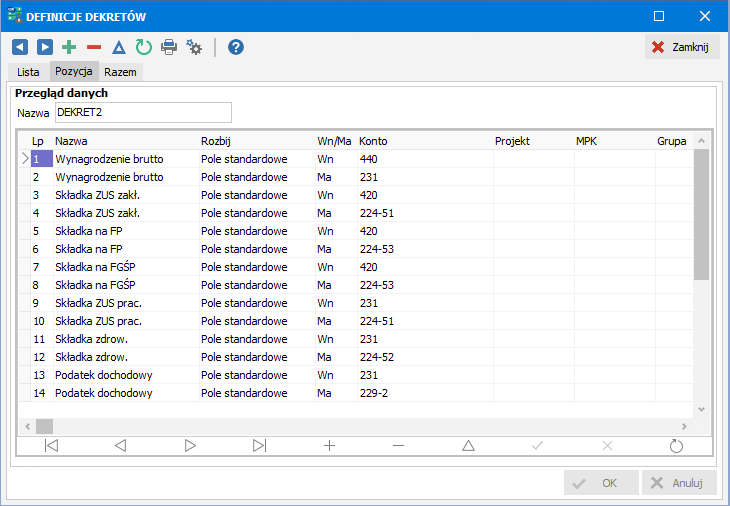

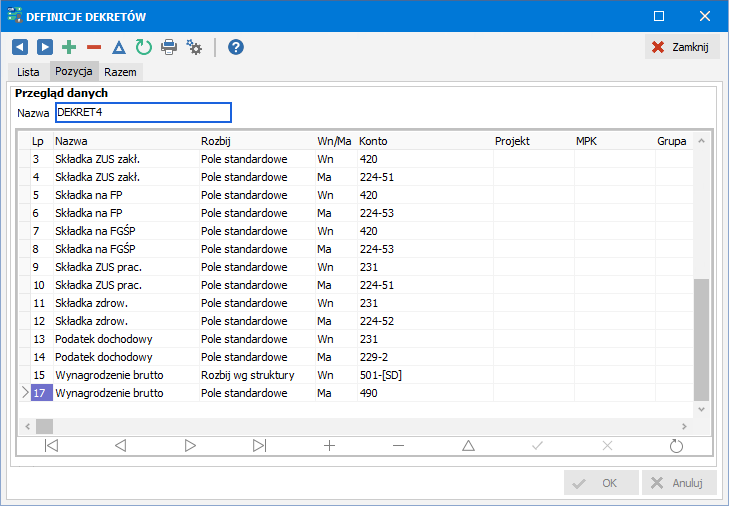

2. Rozbudowujemy zobowiązania o subkonta związane z rodzajami dokumentów:

224-51 - zobowiązania wobec ZUS, DRA - składki społeczne

224-52 - zobowiązania wobec ZUS, DRA - składki zdrowotne

224-53 - zobowiązania wobec ZUS, DRA - składki na FP i FGŚP

229-2 - zobowiązania wobec urzędu skarbowego, podatek PIT-4

Zmodyfikowana definicja dekretu będzie wyglądała następująco:

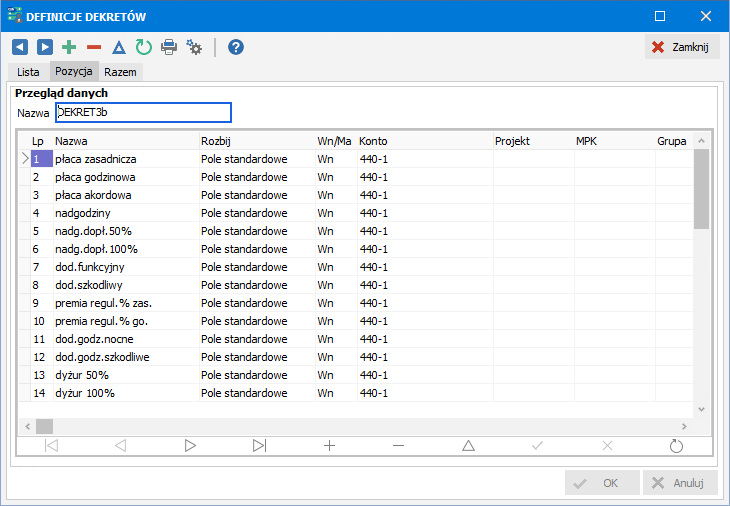

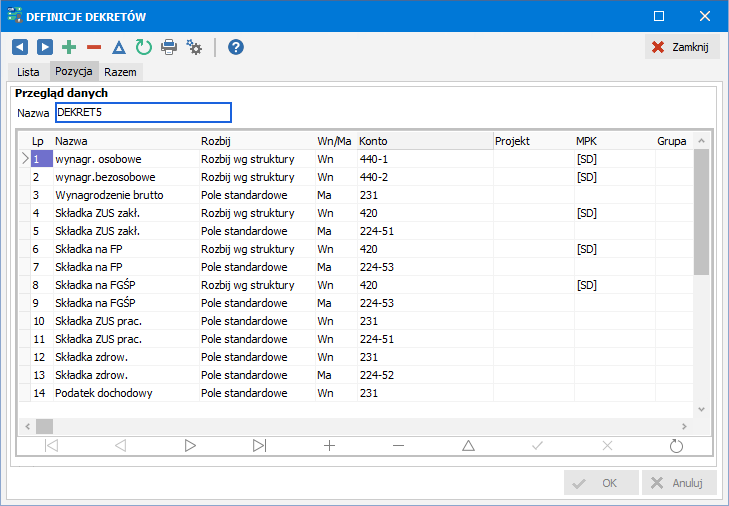

3. Rozbudowujemy koszty wynagrodzeń brutto o rodzaje wynagrodzeń:

440-1 - koszty wynagrodzeń osobowych

440-2 - koszty wynagrodzeń bezosobowych

Ponieważ składnik Wynagrodzenie brutto występuje zarówno w definicji list płac Wynagrodzenia podstawowe, jak również w definicjach Umowy zlecenia i Umowy o dzieło mamy do wyboru 4 rozwiązania:

3a. Będziemy tworzyć oddzielne dekrety dla list z wynagrodzeniami podstawowymi i oddzielne dla list z umowami zleceniami i umowami o dzieło - w takim przypadku wprowadzamy drugą identyczną definicję dekretu i w obu definicjach modyfikujemy odpowiednio pozycję 1 dodając w pierwszym dekrecie subkonto wynagrodzeń osobowych (440-1), a w drugim subkonto wynagrodzeń bezosobowych (440-2).

UWAGA. W takim przypadku należy pamiętać przy generowaniu dekretu, żeby przy wyborze odpowiednich list wybrać właściwą definicję dekretu.

3b. Będziemy tworzyć jeden wspólny dekret z list z różnymi rodzajami wynagrodzeń - w takim przypadku pierwszą pozycję dekretu musimy rozbudować, zamieniając składnik Wynagrodzenie brutto na składniki wchodzące w jego skład (płaca zasadnicza, płaca godzinowa, dodatki, premie, urlopy, wynagrodzenia chorobowe, kwota umowy zlecenia, kwota umowy o dzieło), przypisując składnikom wynagrodzeń osobowych konto 440-1, a składnikom wynagrodzeń bezosobowych konto 440-2. Rozbudowany dekret będzie wyglądał następująco:

UWAGA. W takim przypadku należy pamiętać przy wprowadzaniu nowego składnika wynagrodzeń na listę płac, żeby uwzględnić go również w definicji dekretu. Jeśli tego nie zrobimy to dekret się nie zamknie - kwota Wn z kont 440-x nie będzie równa kwocie Ma z konta 231.

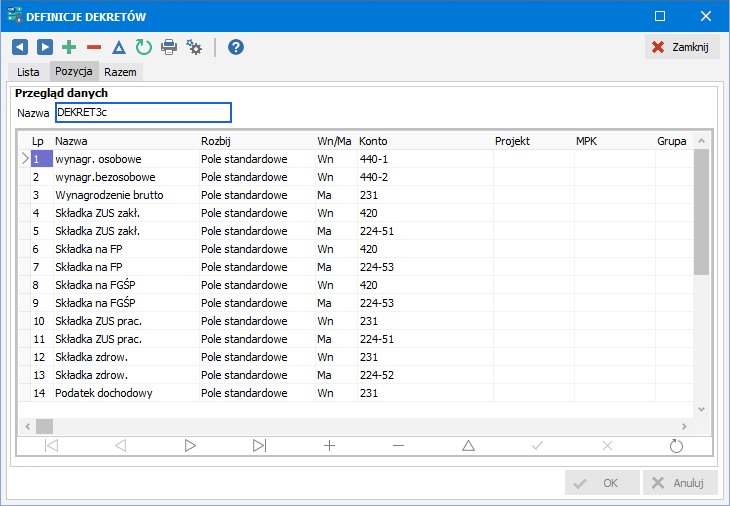

3c. Będziemy tworzyć jeden wspólny dekret z list z różnymi rodzajami wynagrodzeń, ale nie chcemy zbytnio rozbudowywać dekretu o poszczególne składniki wynagrodzeń - w takim przypadku musimy:

w bibliotece składników wynagrodzeń utworzyć składniki: wynagrodzenia osobowe oraz wynagrodzenia bezosobowe (rodzaju Inne składniki), definiując ich wartości jako suma odpowiednich składników wynagrodzeń

we wszystkich definicjach list płac dopisujemy odpowiednio albo składnik wynagrodzenia osobowe albo wynagrodzenia bezosobowe

w definicji dekretu (dekret 2) pierwszą pozycję dekretu musimy rozbudować, zamieniając składnik Wynagrodzenie brutto na składniki wynagrodzenia osobowe, przypisując konto 440-1 i wynagrodzenia bezosobowe z kontem 440-2.

UWAGA. W takim przypadku należy pamiętać przy wprowadzaniu nowego składnika wynagrodzeń, żeby uwzględnić go przy sumowaniu wartości składnika wynagrodzenia osobowe albo składnika wynagrodzenia bezosobowe. Jeśli tego nie zrobimy to dekret się nie zamknie - kwota Wn z kont 440-x nie będzie równa kwocie Ma z konta 231.

3d. W przypadku wykorzystywania modułu kosztów (uzupełniania  ewidencji kosztów dla wszystkich pracowników) możliwy jest jeszcze jeden sposób rozbicia kosztów wynagrodzeń na rodzaje, wykorzystując symbole rodzajów wynagrodzeń ([SR]):

ewidencji kosztów dla wszystkich pracowników) możliwy jest jeszcze jeden sposób rozbicia kosztów wynagrodzeń na rodzaje, wykorzystując symbole rodzajów wynagrodzeń ([SR]):

w bibliotece rodzajów kosztów tworzymy oddzielny rodzaj kosztów dla wynagrodzeń osobowych i bezosobowych

do rodzajów kosztów osobowych przypisujemy składniki i pola systemowe wynagrodzeń osobowych (płaca zasadnicza, godzinowa, akordowa, ...)

do rodzaju kosztów bezosobowych przypisujemy pola systemowe Kwota umowy zlecenia i Kwota umowy o dzieło

przy rodzaju (lub rodzajach) kosztów osobowych określamy Subkonto wynagrodzeń osobowych (np. 1)

przy rodzaju kosztów bezosobowych określamy Subkonto wynagrodzeń bezosobowych (np. 2)

w definicji dekretu (dekret 2) konto pierwszej pozycji (Wynagordzenie brutto) rozbudowujemy o subkonto rodzaju kosztów: 440-[SR], zmieniając jednocześnie na Rozbij wg struktury i zaznaczając na dole opcję Uwzględniaj przy rozbiciu rodzaj kosztu.

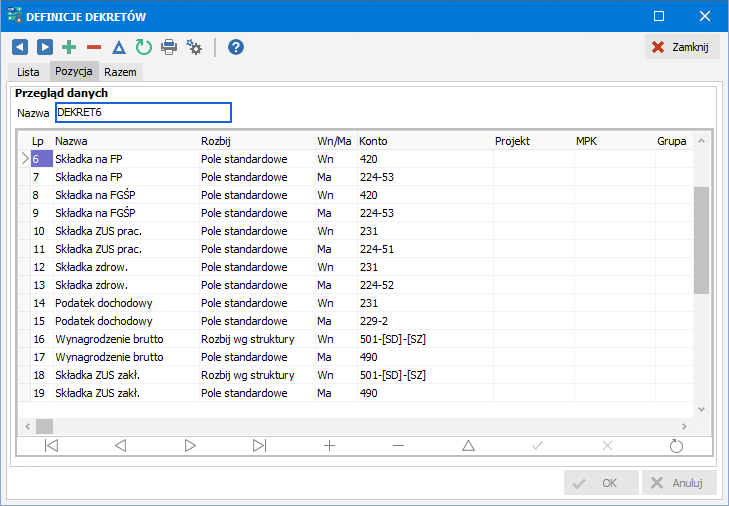

4. Rozbudowujemy dekret księgowy o szczegółowe rozliczenie kosztów wynagrodzeń według miejsca powstawania. W tym celu wprowadzamy dodatkowe konta w przykładowym planie kont:

490 - rozliczenie kosztów wynagrodzeń

5xx - koszty wg miejsca powstawania

501 - koszty wynagrodzeń

Konto kosztów wynagrodzeń rozbudowujemy o subkonta działów:

501-001 - administracja (działy: dyrekcja, sekretariat, informatycy, księgowość)

501-002 - sprzedaż i marketing (działy: sprzedaż, marketing)

501-003 - produkcja (dział: produkcja)

501-004 - inne (działy: umowy zlecenia, umowy o dzieło)

Dopisujemy odpowiednie pozycje w definicji dekretu, zastępując pozycje z subkontami działów jednym symbolem ([SD] - subkonto działu) i zadając w tej pozycji Rozbij wg struktury:

Przy generowaniu dekretu program utworzy właściwe pozycje dla różnych symboli działów. Żeby otrzymać wymagany dekret należy:

odpowiednio ustalić Rodzaje kosztów

w bibliotece działów uzupełnić pole Subkonto na zakładce Subkonta (dla każdego działu odpowiednie numery: 001 dla dyrekcji, sekretariatu itd., 002 dla sprzedaży i marketingu itd.)

w bibliotece zleceń wprowadzić jedno zlecenie (np. o nazwie koszty ogólne)

właściwie uzupełnić ewidencję kosztów dla wszystkich pracowników (dla każdego właściwy dział ze zleceniem koszty ogólne)

wygenerować dekret dla odpowiednich list płac

Właściwe rozksięgowanie kosztów na odpowiednie subkonta działów można sprawdzić tworząc zestawienie kosztów (które wcześniej należy zdefiniować).

UWAGA. Rozbicie kosztów na działy (i w następnych punktach na zlecenia) wymaga wersji programu rozszerzonej o moduł kosztów.

5. Wykorzystanie MPK w systemie księgowym. Jeśli nasz system księgowy ma możliwość wykorzystania przekrojowego kryterium MPK (miejsce powstawania kosztów), wtedy nie musimy rozbudowywać dekretu o konta grupy '5', tylko przypisujemy odpowiedni symbol MPK bezpośrednio na kontach grupy '4'. Wtedy nasz dekret przybierze postać:

UWAGA. Używając symbolicznej nazwy działu [SD] należy w tej pozycji zmienić właściwość Rozbij wg struktury. Inaczej nie uzyskamy właściwego efektu mimo prawidłowego ustawienia biblioteki rodzajów kosztów i uzupełnienia ewidencji kosztów przy pracownikach.

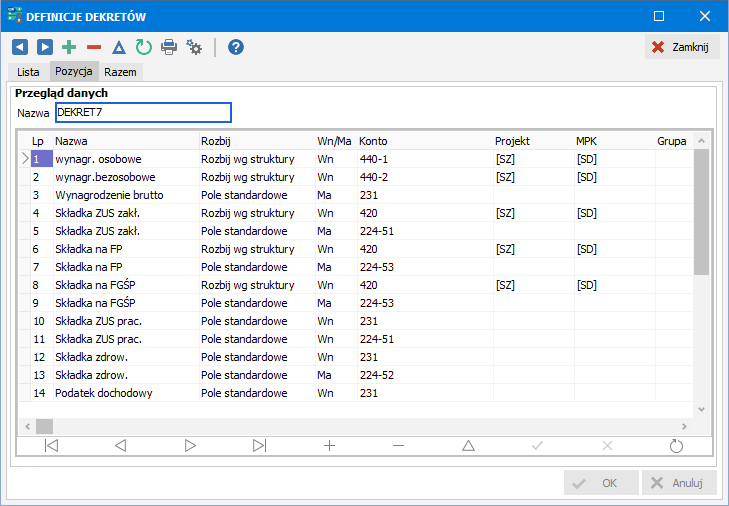

6. W szczegółowym rozliczeniu kosztów wyszczególniamy koszty pracy nad poszczególnymi zleceniami. Zlecenia to mogą być konkretne prace, które przynoszą firmie zyski, na przykład w firmie budowlanej - budowy, w firmie produkcyjnej - rodzaje produktów itp. Tak więc konta kosztów rozbudowujemy o kolejny poziom subkont, związany ze zleceniami:

501-001-001 - administracja, zlecenie 1

501-001-002 - administracja, zlecenie 2

501-001-003 - administracja, zlecenie 3

501-002-001 - sprzedaż i marketing, zlecenie1

501-002-002 - sprzedaż i marketing, zlecenie2

501-002-003 - sprzedaż i marketing, zlecenie3

501-003-001 - produkcja, zlecenie 1

501-003-002 - produkcja, zlecenie 2

501-003-003 - produkcja, zlecenie 3

501-004-001 - inne, zlecenie 1

501-004-002 - inne, zlecenie 2

501-004-003 - inne, zlecenie 3

Uzupełniamy definicję dekretu o symboliczną nazwę zlecenia ([SZ] - subkonto zlecenia):

Przy rozbiciu na zlecenia musimy dodatkowo uzupełnić:

nazwy zleceń w bibliotece zleceń i ich numery subkont w księgowości (Subkonto)

w ewidencji kosztów dla wszystkich pracowników przypisać właściwe zlecenia

UWAGA. Jeśli pracownicy pracują codziennie nad różnymi zleceniami ewidencję kosztów można wypełniać bezpośrednio w karcie pracy - patrz Księgowanie i rozliczenia kosztów - Ewidencja kosztów - Koszty z karty pracy.

7. Wykorzystanie projektów w systemie księgowym. Jeśli system księgowy ma możliwość wykorzystania kryterium przekrojowego MPK lub ma dodatkowe kryterium przekrojowe (Projekt), wtedy bez rozbudowy kont księgowych możemy zmodyfikować dekret księgowy następująco:

UWAGA. Oprócz symboli subkont działów i zleceń ([SD], [SZ]) możemy również używać symboli nazw działów i zleceń (odpowiednio [ND] i [NZ]).

8. Wykorzystanie różnych symboli kont tych samych działów lub zleceń. Wróćmy do punktu 4 i wyobraźmy sobie następujący plan kont w grupie '5':

540 - koszty wynagrodzeń brutto

520 - dodatkowe koszty składek ZUS (płatnych przez zakład)

Konto kosztów wynagrodzeń brutto rozbudowujemy o subkonta złożone z grupy działów i poszczególnych działów:

540-100-001 - dyrekcja

540-100-002 - sekretariat

540-100-003 - informatycy

540-100-004 - księgowość

540-200-005 - sprzedaż

540-200-006 - marketing

540-300-007 - produkcja

540-400-008 - umowy zlecenia

540-400-009 - umowy o dzieło

Natomiast konta dodatkowych kosztów składek ZUS rozbudowujemy tylko o subkonta z grupy działów:

520-100 - administracja (działy: dyrekcja, sekretariat, informatycy, księgowość)

520-200 - sprzedaż i marketing (działy: sprzedaż, marketing)

520-300 - produkcja (dział: produkcja)

520-400 - inne (działy: umowy zlecenia, umowy o dzieło)

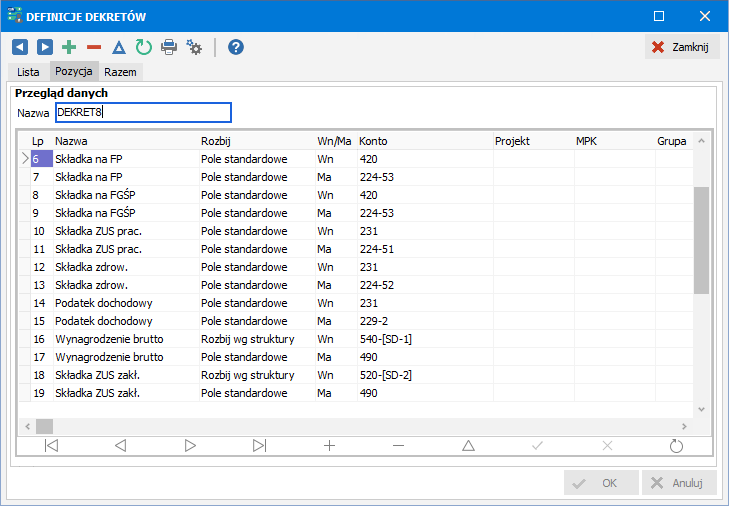

W takim przypadku każdemu działowi odpowiadają dwa rodzaje subkont w zależności od tego, którego konta dotyczą. Przykładowo na kosztach wynagrodzeń (540) subkonto działu sprzedaż to 200-005, natomiast na kosztach dodatkowych (520) subkonto tego samego działu to 200.

Rozwiązanie tego problemu polega na wykorzystaniu różnych symboli kont dla tego samego działu ([SD-1] i [SD-2], co w definicji dekretu przybierze postać:

Żeby w takim przypadku otrzymać prawidłowy dekret, należy dodatkowo:

w bibliotece Symbole kont wprowadzić dwie pozycje: wynagrodzenia brutto i składki ZUS

w bibliotece działów na zakładce Subkonta wprowadzamy w tabeli nazwy (Nazwa) obu utworzonych subkont (Wypełnij) i oddzielnie oba subkonta (Subkonto) (przykładowo w dziale sprzedaży subkonto wynagrodzeń brutto: 200-005 i subkonto składek ZUS: 200)

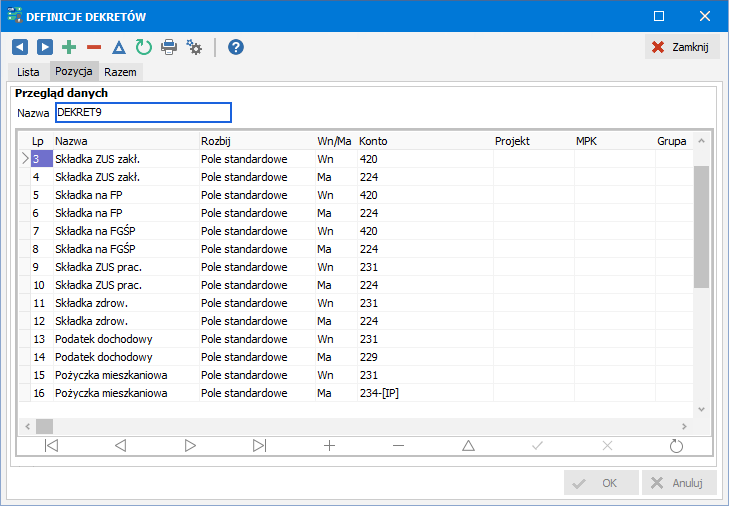

9. Na koniec spróbujmy rozbudować dekret o subkonta poszczególnych pracowników. W tym celu cofnijmy się do punktu 1 i rozbudujmy przykładowy plan kont o następujące należności:

234 - pożyczki mieszkaniowe

Chcemy jednak, żeby to było konto syntetyczne, zawierające konta analityczne (subkonta) poszczególnych pracowników, spłacających pożyczki. Do tego celu wykorzystamy symbol identyfikatora pracownika ([IP]), po wykorzystaniu którego zmieniamy właściwość Rozbij wg pracownika. Dekret po uwzględnieniu pożyczek będzie wyglądał następująco:

poz.15: Zobowiązania wobec pracownika (231) pomniejszamy o spłatę pożyczki.

poz.16: Z drugiej strony spłata pożyczki wchodzi na należności pożyczkodawcy (234).

W ten sposób wyjaśnione zostały różne możliwości dostosowania dekretu do istniejącego w zakładzie planu kont. Czasami konieczne jest wykorzystanie kilku możliwości jednocześnie.