|

Po wprowadzeniu środka do ewidencji powinniśmy uzupełnić  strukturę kosztów. Określa ona w jaki sposób dany środek trwały generuje koszty według miejsca powstawania (MPK - konta grupy "5"). Zwykła amortyzacja środka trwałego generuje dekret na konto kosztowe z grupy "4" (koszty rodzajowe). Jeśli w planie kont mamy dodatkowo konta grupy "5", to taką strukturę powinniśmy uzupełnić.

strukturę kosztów. Określa ona w jaki sposób dany środek trwały generuje koszty według miejsca powstawania (MPK - konta grupy "5"). Zwykła amortyzacja środka trwałego generuje dekret na konto kosztowe z grupy "4" (koszty rodzajowe). Jeśli w planie kont mamy dodatkowo konta grupy "5", to taką strukturę powinniśmy uzupełnić.

UWAGA. Wprowadzanie struktury kosztów nie jest obowiązkowe jeśli nie chcemy księgować kosztów ze względu na miejsca powstawania. Dostęp do struktury kosztów możliwy jest przy zaznaczonej opcji Korzystanie z biblioteki MPK w oknie Ustawienia kont na zakładce OGÓLNE.

Szybki dostęp do struktury kosztów umożliwia skrót Shift Ctrl S.

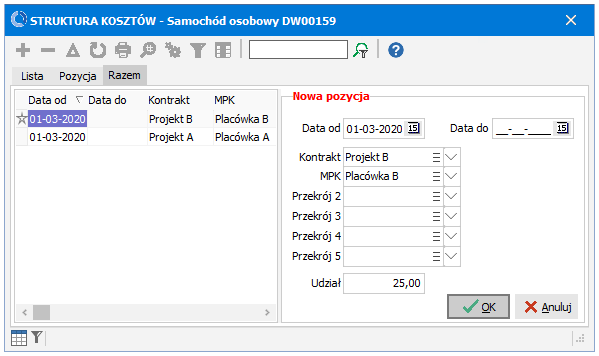

Wprowadzając nową  pozycję w strukturze kosztów

(Ins) określamy:

pozycję w strukturze kosztów

(Ins) określamy:

Data od - data początkowa wpisu, pozostawienie pustej daty jest równoznaczne z datą rozpoczęcia użytkowania

Data do - data końcowa wpisu (data pusta oznacza, że do końca użytkowania)

Kontrakt - kontrakt w księdze handlowej, czyli dodatkowy przekrój do późniejszych analiz - koszty amortyzacji środków trwałych można dodatkowo sklasyfikować ze względu na kontrakty

MPK - miejsce powstawania kosztów wybieramy z biblioteki MPK, w przypadku dekretacji na konta gr.5 z każdą pozycją MPK związane jest konkretne konto z tej grupy

UWAGI:

Przekrój 2,3,4,5 - dodatkowe przekroje do ewentualnego wykorzystania w dekretacji kosztów amortyzacji

Udział - względna wartość udziału danego kontraktu lub MPK-u w kosztach środka trwałego. Może to być np. ilość godzin pracy na danej budowie, ilość przejechanych kilometrów lub procentowe wykorzystanie urządzenia w danym dziale. Koszty przypadające na dany MPK, zostaną obliczone na podstawie stosunku wprowadzonego tutaj udziału do sumy udziałów z wszystkich MPK aktywnych w zadanym okresie.

Przykład

Środek trwały został przyjęty z dniem 30.10.2014, a zatem pierwsza amortyzacja, której wartość wyniesie np.1000 zł odbędzie się w listopadzie.

Jeśli nie wypełnimy struktury kosztów i nie interesują nas koszty wg miejsca powstawania, amortyzacja tego środka zadekretuje się następująco:

| Wn | Ma | Kwota |

| 401 | 050-x | 1000,00 |

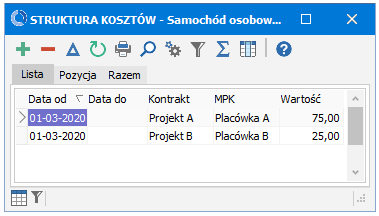

dekret księgowy będzie wyglądał tak:

| Wn | Ma | Kwota |

| 401 | 050-x | 1000,00 |

| 501 | 490 | 750,00 |

| 502 | 490 | 250,00 |

Ewidencję kosztów  uzupełniamy dla każdego środka trwałego. Przy środkach, dla których koszty nie zmieniają się co miesiąc, możemy jednym wpisem przypisać koszty na cały rok lub cały okres użytkowania. Dla środków wykorzystywanych przy różnych projektach, strukturę kosztów możemy wpisywać na każdy dzień oddzielnie lub nawet wykonać kilka wpisów jednego dnia.

uzupełniamy dla każdego środka trwałego. Przy środkach, dla których koszty nie zmieniają się co miesiąc, możemy jednym wpisem przypisać koszty na cały rok lub cały okres użytkowania. Dla środków wykorzystywanych przy różnych projektach, strukturę kosztów możemy wpisywać na każdy dzień oddzielnie lub nawet wykonać kilka wpisów jednego dnia.

,

,  -

-