|

Istnieje możliwość szczegółowego rozliczania płacy akordowej, bezpośrednio określając koszty w ewidencji akordu. Na ich podstawie utworzą się automatycznie wpisy w ewidencji kosztów.

Warunkiem możliwości uzupełniania obu ewidencji jednocześnie jest utworzenie nowego rodzaju kosztów, do którego powinniśmy przypisać płacę akordową. A następnie przypisanie do poszczególnych składników akordu tego rodzaju kosztów.

Po właściwym ustawieniu rodzaju kosztów, uzupełniając  ewidencję akordu zwracamy uwagę na:

ewidencję akordu zwracamy uwagę na:

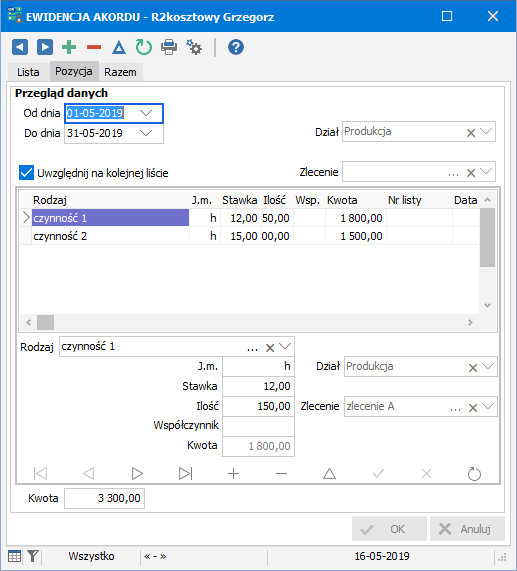

Dział - podstawia się z działu określonego przy pracowniku

Zlecenie - wprowadza się ręcznie, jeśli cały wpis (lub większość jego pozycji) dotyczy jednego zlecenia

Dział - podstawia się z działu określonego dla całego wpisu

Zlecenie - jeśli zostało określone dla całego wpisu to podstawia się stamtąd, jeśli nie to podstawia się z wybranego składnika akordu

Pamiętajmy, że przy automatycznym tworzeniu ewidencji kosztów brane są pod uwagę dział i zlecenie określone przy poszczególnych pozycjach wpisu akordu (a nie przy całym wpisie). Możemy wyobrazić sobie dwie sytuacje:

Koszty dzielimy na poszczególne zlecenia lub kontrakty, w skład których wchodzi wiele czynności akordowych - w tym przypadku strukturę kosztów określamy dla całego wpisu, czyli wprowadzony dział i zlecenie przy całym wpisie podstawi się do wszystkich pozycji akordu

Koszty dzielimy na poszczególne czynności lub wyroby, wykonywane podczas pracy akordowej - w tym przypadku tylko dział określamy dla całego wpisu, natomiast zlecenia podstawią się do pozycji akordu z wcześniej przygotowanych składników akordu

Na podstawie określonych działów i zleceń dla poszczególnych pozycji akordu tworzą odpowiednie wpisy w  ewidencji kosztów z wypełnioną kwotą przy kosztach danego rodzaju. Później na podstawie tych wpisów generuje się struktura kosztów podczas naliczania wynagrodzeń.

ewidencji kosztów z wypełnioną kwotą przy kosztach danego rodzaju. Później na podstawie tych wpisów generuje się struktura kosztów podczas naliczania wynagrodzeń.