|

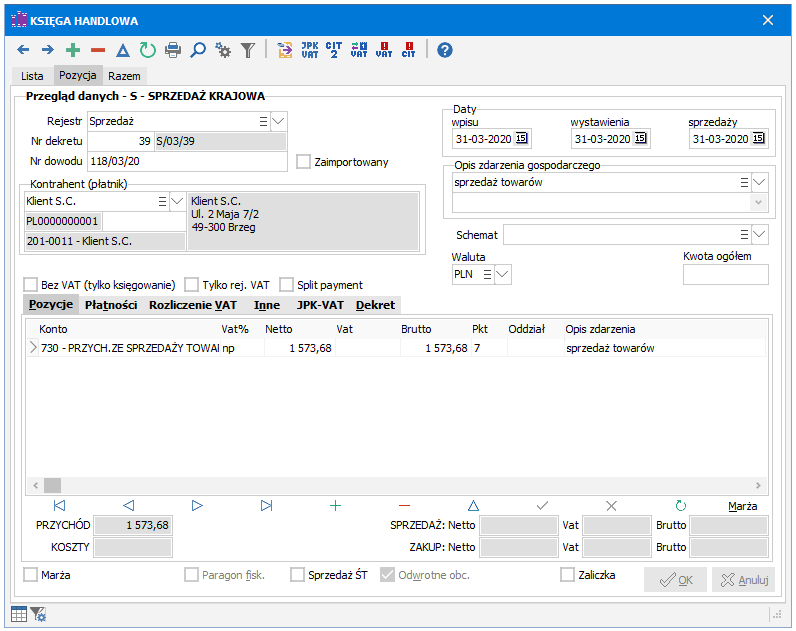

W przypadku sprzedaży z odwrotnym obciażeniem VAT, czyli takiej dla której nabywca jest podatnikiem VAT (np. krajowa sprzedaż surowców wtórnych), wprowadzamy do księgi wpis rodzaju

Wpisy takie wyszczególniane są w rejestrze sprzedaży VAT Transakcje pozostałe.

UWAGA. Pole Odwrotne obc. należy zaznaczyć przed wprowadzeniem danych na zakładce POZYCJE, bowiem po uzupełnieniu danych zaznaczenie tego pola nie będzie możliwe.

Dla prawidłowego wypełnienia deklaracji VAT niezbędne jest przypisanie transakcji z odwrotnym obciążeniem do odpowiedniego punktu z art.17 ust.1 ustawy o VAT. W zależności od rodzaju transakcji wybieramy odpowiedni punkt (pkt):

7 - towary wymienione w załączniku nr 11 do ustawy

8 - usługi.

Wpis dotyczący sprzedaży z odwrotnym obciążeniem dostępny jest od wersji STANDARD.

,

,  -

-