|

Faktury zakupu z odwrotnym obciążeniem VAT księgujemy korzystając z wpisów rodzaju B - Odwrotne obciążenie (zakup). Termin "odwrotne obciążenie" oznacza, że zgodnie z przepisami podatnikiem VAT jest nabywca (np. krajowy zakup surowców wtórnych lub jeżeli dokonującym dostawy na terytorium kraju jest podatnik nie posiadający siedziby, stałego miejsca prowadzenia działalności lub stałego miejsca zamieszkania na terytorium kraju).

Zaksięgowane w ten sposób faktury wyszczególniane są w rejestrze sprzedaży VAT Transakcje pozostałe (vat należny) oraz w rejestrze zakupu VAT Nabycie towarów i usług (vat naliczony).

Faktura z odwrotnym obciążeniem jest wystawiona z pominięciem stawek VAT. Aby ją prawidłowo zaksięgować mamy dwie możliwości:

tworzymy na jej podstawie fakturę wewnętrzną (poza programem) wg aktualnie obowiązujących stawek VAT. Po wybraniu rodzaj wpisu

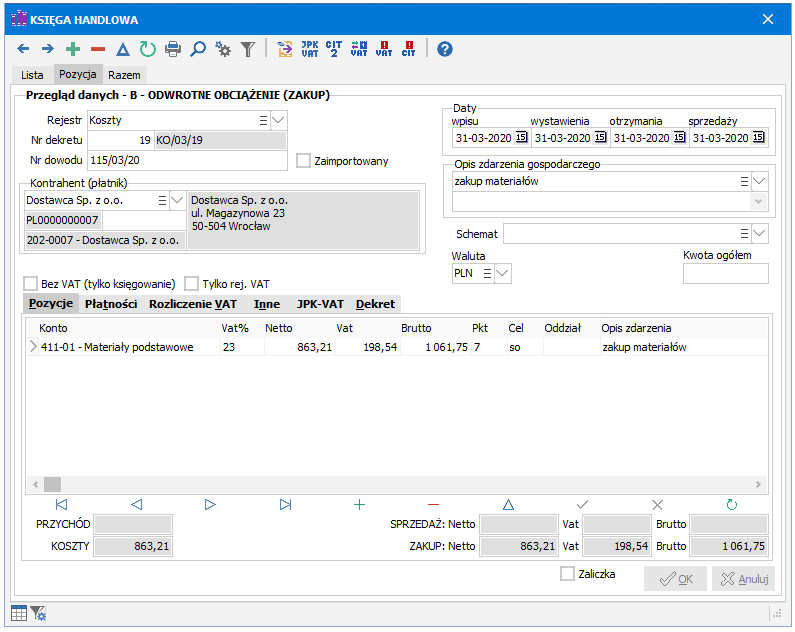

księgujemy tę fakturę bez wcześniejszego wystawienia faktury wewnętrznej, podając odpowiednie stawki VAT. Wymaganą przepisami fakturę wewnętrzną można wydrukować F2 po zaakceptowaniu wpisu.

Faktura wewnętrzna będzie miała nadany właściwy numer kolejny w polu Fakt.wewn. widocznym na zakładce ROZLICZENIE VAT (patrz rysunek poniżej). Pozycje faktury generowane są na podstawie wprowadzonego opisu zdarzenia oraz stawek vat. Taką fakturę możemy przechowywać razem z oryginalną fakturą zakupu dla udokumentowania zastosowanych stawek vat.

Dla prawidłowego wypełnienia deklaracji VAT niezbędne jest przypisanie transakcji z odwrotnym obciążeniem do odpowiedniego punktu z art.17 ust.1 ustawy o VAT. W zależności od rodzaju transakcji wybieramy odpowiedni punkt (pkt):

5 - zakup krajowy od zagranicznego podatnika

7 - towary wymienione w załączniku nr 11 do ustawy

8 - usługi.

UWAGA. Wpisy B - Odwrotne obciążenie (zakup) wybieramy tylko dla zakupów. Sprzedaż, dla której nabywca jest podatnikiem, księgujemy jako S - Sprzedaż krajowa z zaznaczonym polem Odwrotne obc. (patrz Sprzedaż z odwrotnym obciążeniem).

,

,  -

-