|

Usługi sprzedawane kontrahentom zagranicznym (zarówno z krajów UE, jak i spoza UE) nie podlegają VAT (stawka VAT np). Tym niemniej transakcje tego typu zwiększą udział sprzedaży opodatkowanej, gdyż podlegają VAT w kraju docelowym.

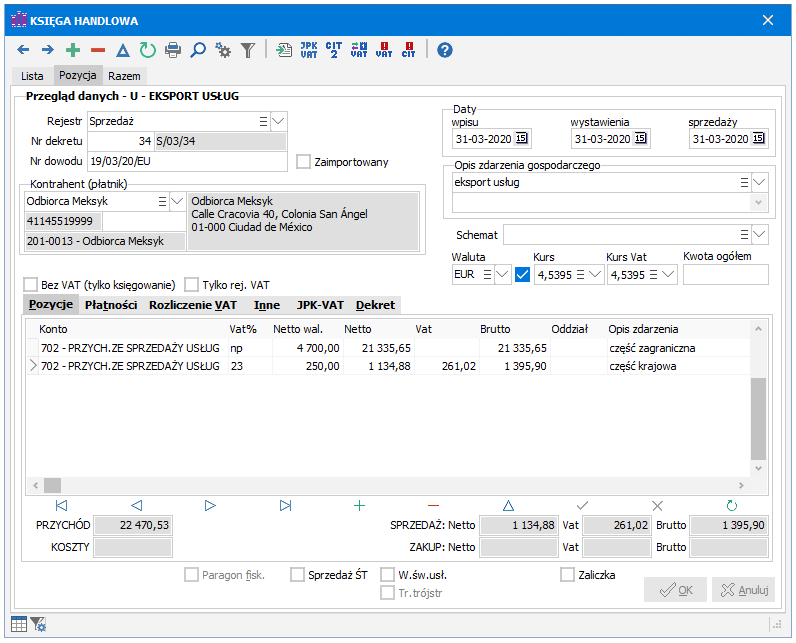

Aby prawidłowo zaksięgować faktury dotyczące eksportu usług korzystamy z wpisów rodzaju U - Eksport usług. Wpis ten będzie uwzględniony na deklaracji VAT-7 w pozycji "dostawa towarów oraz świadczenie usług, poza terytorium kraju" oraz w rejestrze sprzedaży w kolumnie "eksport usług np" w celu powiększenia sprzedaży podlegającej VAT (w stosunku do sprzedaży opodatkowanej i zwolnionej).

Wpisy U - Eksport usług dostępne są tylko w wersji MAXI i PRO.

W przypadku jednoczesnego zafakturowania usługi krajowej wraz z usługą zagraniczną księgujemy kwoty odpowiadające tym usługom w dwóch pozycjach:

część zagraniczną usług, które nie podlegają VAT w kraju księgujemy po stawce np.

część krajową usług, księgujemy po krajowej stawce VAT (0, 8 lub 23).

Stawka np w powiązaniu z rodzajem wpisu U - Eksport usług oznacza, że usługi te nie podlegają VAT w kraju, ale podlegają VAT w kraju docelowym, w związku z tym pojawią się na deklaracji VAT-7 "dostawa towarów oraz świadczenie usług poza terytorium kraju" oraz w rejestrze sprzedaży VAT "eksport usług np" i zwiększą udział sprzedaży opodatkowanej (ważne przy odliczaniu VAT od zakupów).

,

,  -

-