|

Fakturę VAT marża można zaksięgować na trzy sposoby:

automatycznie z wystawionego dokumentu w module R2faktury systemu R2firma

z pliku importowego z programu R2faktury

wprowadzając samodzielnie księgowanie w oknie KSIĘGA HANDLOWA.

Poniżej opisana została ostatnia z w/w możliwości.

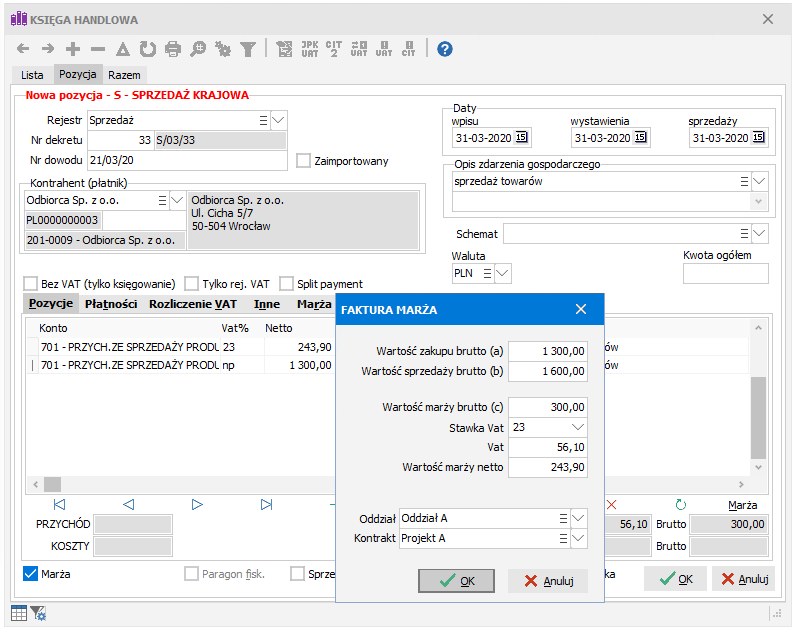

Wprowadzenie sprzedaży procedurą VAT marża rozpoczynamy od utworzenia  nowego wpisu w księdze (Ins) rodzaju S - Sprzedaż krajowa. Po wpisaniu daty oraz opisu zdarzenia gospodarczego klikamy w przycisk Marża (Alt+M) znajduący się pod tabelką z pozycjami.

nowego wpisu w księdze (Ins) rodzaju S - Sprzedaż krajowa. Po wpisaniu daty oraz opisu zdarzenia gospodarczego klikamy w przycisk Marża (Alt+M) znajduący się pod tabelką z pozycjami.

Pojawi się okno FAKTURA MARŻA, w którym określamy:

Wartość zakupu brutto - wartość brutto z faktury zakupu

Wartość sprzedaży brutto - wartość brutto z faktury sprzedaży

Wartość marży brutto - różnica między wartością brutto sprzedaży towaru lub usługi a wartością brutto jego zakupu. Pole wyrażone kwotowo.

Stawka Vat - należy wybrać odpowiednią stawkę VAT

Vat - obliczony podatek VAT na podstawie wcześniejszych kwot

Wartość marży netto - różnica między wartością marży brutto a wyliczonym podatkiem VAT

Pozwól na ujemny vat - dostępne w przypadku marży ujemnej, czyli jeśli wartość sprzedaży brutto jest mniejsza od wartości zakupu brutto. W takiej sytuacji powstaje zerowa kwota vatu, gdyż vat nie może mieć ujemnej wartości. Jeśli jednak księgujemy faktury marża korygujące, to w niektórych przypadkach vat ujemny jest dopuszczalny (do wysokości vatu na korygowanej fakturze), w takiej sytuacji należy zaznaczyć pole Pozwól na ujemny vat.

Oddział, Kontrakt - dodatkowe kryteria przydatne przy wydrukach.

Po zaakceptowaniu  OK wprowadzonych danych program utworzy automatycznie odpowiednie pozycje wpisu, tak aby prawidłowo zaksięgować go w księdze oraz rejestrze vat. Dodatkowo zostanie zaznaczone pole Marża służące do łatwej identyfikacji wpisów tego typu.

OK wprowadzonych danych program utworzy automatycznie odpowiednie pozycje wpisu, tak aby prawidłowo zaksięgować go w księdze oraz rejestrze vat. Dodatkowo zostanie zaznaczone pole Marża służące do łatwej identyfikacji wpisów tego typu.

Przed akceptacją całego wpisu należy jeszcze uzupełnić dane faktury zakupu na zakładce Marża:

Procedura - wybieramy jedną z dostępnych opcji: usługi turystyczne, towary używane, dzieła sztuki, przedmioty kolekcjonerskie i antyki.

UWAGA. W przypadku gdy przy świadczeniu usługi turystycznej, oprócz usług nabywanych od innych podatników dla bezpośredniej korzyści turysty, podatnik wykonuje we własnym zakresie część świadczeń w ramach tej usługi, zwanych dalej "usługami własnymi", odrębnie ustala się podstawę opodatkowania dla usług własnych i odrębnie w odniesieniu do usług nabytych od innych podatników dla bezpośredniej korzyści turysty.

W związku z tym należy osobno zaksięgować każdą z tych usług.

Do faktury - nr faktury zakupu

Z dnia - data wystawienia faktury zakupu

Dostawca - dane dostawcy widniejące na tej fakturze zakupu.

W menu drukowania  (F2) w sekcji Rejestr sprzedaży możemy wydrukować rejestr Procedura marży zawierający rozliczenie vat od dokumentów wystawionych w procedurze marży z podziałem na usługi turystyczne (art.119 ustawy o VAT) oraz pozostałe (art.120 ust.4 sustawy o VAT).

(F2) w sekcji Rejestr sprzedaży możemy wydrukować rejestr Procedura marży zawierający rozliczenie vat od dokumentów wystawionych w procedurze marży z podziałem na usługi turystyczne (art.119 ustawy o VAT) oraz pozostałe (art.120 ust.4 sustawy o VAT).

UWAGA. W przypadku faktur zakupowych przeznaczonych do sprzedaży w trybie marża należy korzystać z opcji Inna data Vat dostępnej na zakładce ROZLICZENIE VAT w polu Kiedy, ponieważ wpisy zakupowe muszą być "zawieszone" co do daty rozliczenia vat do momentu, gdy powiązana z nimi faktura sprzedaży zostanie wykazana w rejestrze i JPK.

Księgowanie dokumentów wg procedury marży dostępne jest w wersji STANDARD, MAXI i PRO.

,

,  -

-