|

Funkcja Przeksięgowanie VAT umożliwia automatyczne przeksięgowanie podatku VAT pomiędzy kontami służącymi do rozliczenia podatku należnego i naliczonego w miesiącu bieżącym, a analogicznymi kontami służącymi do rozliczenia podatku VAT w miesiącach następnych.

Podstawowa ewidencja podatku VAT prowadzona przez program znajduje się przy każdym wpisie do księgi na zakładce ROZLICZENIE VAT. Tworzy się ona automatycznie w trakcie księgowania dokumentu i dodatkowo, jeśli sposób rozliczenia vat (pole Kiedy) uzależniony jest od daty zapłaty, aktualizuje się w trakcie dokonywania zapłaty za ten dokument. Aktualizacja może być jednorazowa lub kilkakrotna, jeśli płatność odbywa się w kilku ratach. Na podstawie tej właśnie ewidencji tworzone są rejestry zakupu i sprzedaży VAT oraz deklaracja VAT-7.

Równolegle do ewidencji podatku VAT prowadzonej na zakładce ROZLICZENIE VAT księgowane są obroty na odpowiednich kontach analitycznych przeznaczonych do rozliczania podatku VAT (określonych w menu Ustawienia - Ustawienia kont na zakładce Podatki). Obroty na tych kontach pochodzą z dekretów (zakładka DEKRET) tworzonych automatycznie w trakcie księgowania dokumentu i nie są aktualizowane w momencie zapłaty za te dokumenty.

Operacja Przeksięgowanie VAT służy do "dopasowania" sald na kontach rozliczenia VAT do zawartości ewidencji prowadzonej na zakładce ROZLICZENIE VAT.

Aby to przeksięgowanie mogło właściwie zadziałać, należy przed rozpoczęciem księgowania określić sposób dekretowania podatku VAT do rozliczenia w następnych miesiącach. Służy do tego parametr Sposób księgowania w menu Ustawienia - Ustawienia kont na zakładce Podatki:

Jeśli nie korzystamy ze sposobów rozliczenia vat uzależnionych od daty zapłaty, czyli już w momencie księgowania faktury wiemy, czy pochodzący z niej podatek VAT będzie rozliczony w miesiącu bieżącym czy w następnym, wybieramy Sposób księgowania = na bieżąco. Dzięki temu vat do rozliczenia w następnym miesiącu księgowany jest na odpowiednie konta już w trakcie wprowadzania dokumentu. Na koniec miesiąca niezbędne jest wykonanie operacji Przeksięgowanie VAT, która utworzy dokument PK z przeksięgowaniem vatu zaksięgowanego na kontach do rozliczenia w następnym okresie na konta vatu bieżącego - dotyczy to wpisów zaksięgowanych w poprzednich miesiącach z datą rozliczenia vat przypadającą na bieżący miesiąc. Takie księgowanie było szczególnie popularne do 31.12.2013 roku, gdyż obowiązywała wówczas data rozliczenia vat określana przez termin płatności (jak na przykładzie poniżej).

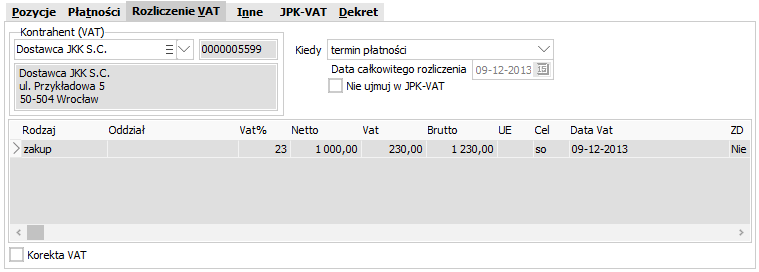

Np. jeśli zaksięgujemy fakturę z kosztami energii elektrycznej w listopadzie 2013 z terminem płatności na 01.12.2013, to ewidencja vat będzie wyglądała następująco:

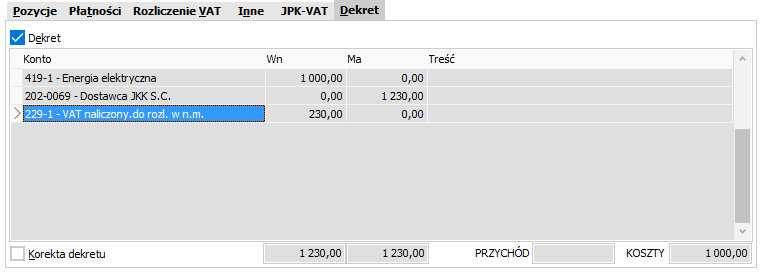

Czyli cały vat został od razu zaksięgowany na konto 229-1 - VAT naliczony do rozl. w n.m. . Jeśli nie byłoby żadnych innych operacji w okresie od listopada do grudnia 2013, to próba wykonania operacji Przeksięgowanie VAT za listopad skończyłaby się komunikatem "Brak pozycji do przeksięgowania", natomiast Przeksięgowanie vat zrobione na koniec grudnia wyglądałoby tak:

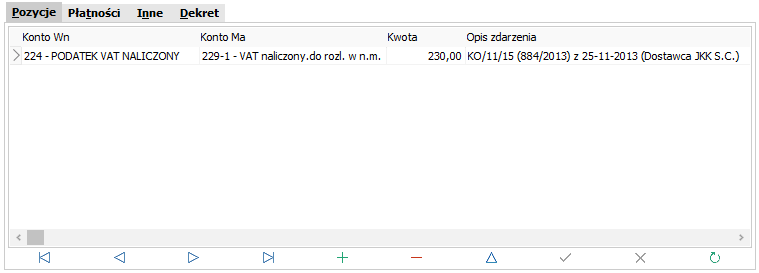

Czyli zawierałoby przeksięgowanie z vatu rozliczanego w przyszłym miesiącu 229-1 na vat bieżący 224, dlatego że data rozliczenia vat na zakładce vat w momencie księgowania faktury została ustalona na 01.12.2013.

Jeśli natomiast korzystamy z terminów rozliczenia vat uzależnionych od daty zapłaty, czyli nie znamy konkretnej daty rozliczenia vat w momencie księgowania wpisu i w zależności od dokonanej później zapłaty może ona znaleźć się w miesiącu biężącym (takim jak data wpisu) lub w następnym, wybieramy Sposób księgowania = przeksięgowanie na koniec miesiąca. W trakcie księgowania wpisu vat będzie zawsze księgowany na konta bieżące bez względu na datę rozliczenia VAT na zakładce ROZLICZENIE VAT. Na koniec miesiąca niezbędne jest wykonanie operacji Przeksięgowanie VAT, która utworzy dokument PK z przeksięgowaniem z vatu bieżącego na vat do rozliczenia w następnym okresie, dotyczącym wpisów z faktyczną datą rozliczenia vat w miesiącach późniejszych (faktyczną bo uwzględniająca już zapłaty wykonane od momentu zaksięgowania wpisu do końca miesiąca). Na tym samym dokumencie PK będą również przeksięgowania analogiczne jak w opcji na bieżąco.

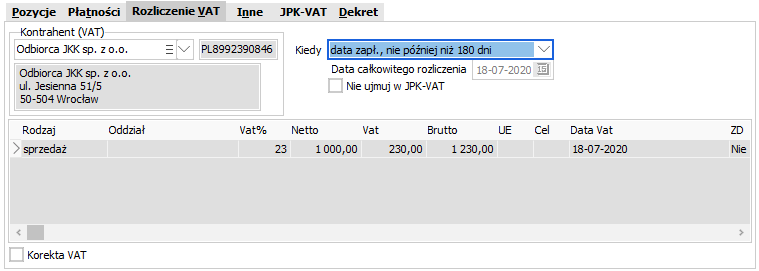

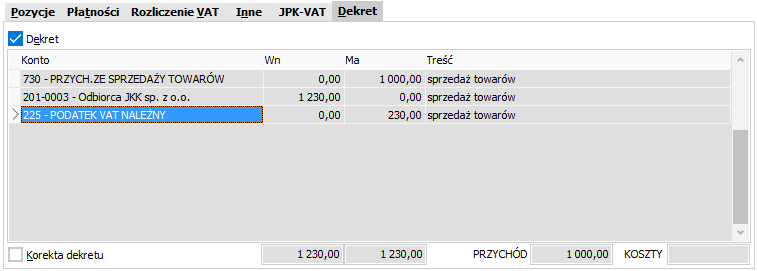

Np. jeśli zaksięgujemy w styczniu 2020 fakturę sprzedaży usług ze sposobem rozliczenia VAT zależnym od daty zapłaty, to ewidencja vat będzie wyglądała następująco:

Czyli cały vat został od razu zaksięgowany na konto 225 - PODATEK VAT NALEŻNY, mimo iż na zakładce ROZLICZENIE VAT data rozliczenia vat Data VAT ustawiona była na 18.07.2020, czyli ...nie później niż 180 dni w stosunku do daty księgowania dokumentu.

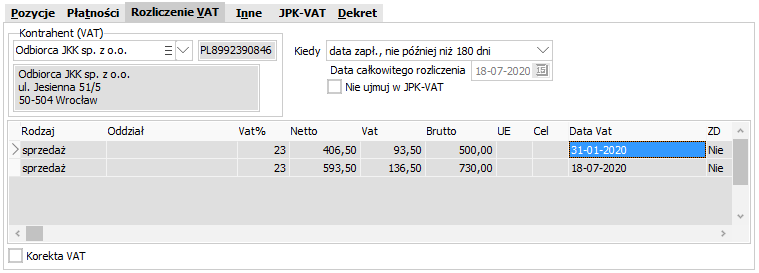

Pod koniec stycznia kontrahent zapłacił nam kwotę 500,00 zł, co spowodowało automatycznie zmianę zawartości zakładki ROZLICZENIE VAT przy tym wpisie na:

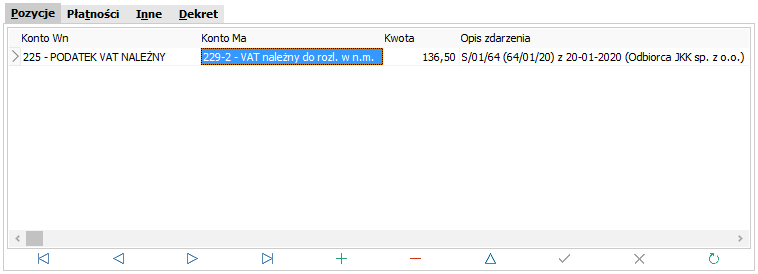

Czyli część vatu (93,50 zł) pochodząca od zapłaconej kwoty będzie rozliczona w miesiącu bieżącym (takim jak miesiąc wystawienia faktury), natomiast pozostała część podatku vat (136,50 zł) będzie rozliczona ...nie później niż 180 dni w stosunku do daty księgowania dokumentu. W związku z tym operacja Przeksięgowanie vat wykonana pod koniec stycznia wygenerowałaby PK z takimi pozycjami:

Jak widać na PK jest tylko przeksięgowanie kwoty 136,50 zł z vatu bieżącego 225 na vat do rozliczenia w następnym okresie 229-2, czyli kwoty która wg stanu na koniec stycznia pozostała faktycznie do rozliczenia w następnym okresie. Z kwotą 93,50 zł nie trzeba nic robić, bo już w momencie księgowania wpisu została ona zaksięgowana na koncie bieżącym 225.

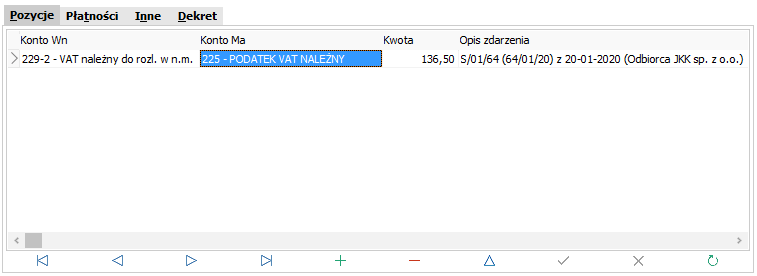

Ta sama operacja Przeksiegowanie vat wykonana w lipcu wygenerowałaby PK:

czyli przeksięgowałaby z powrotem na konto bieżące vatu należnego 225 kwotę 136,50 zł, gdyż lipiec jest właśnie miesiącem rozliczenia tej kwoty.

UWAGA. Jeśli składamy deklarację VAT-7K, czyli rozliczamy VAT kwartalnie, to i tak operację Przeksięgowanie VAT należy wykonywać na koniec każdego miesiąca wchodzącego w skład rozliczanego kwartału.

,

,  -

-