|

W przypadku wypłaty środków pieniężnych z rachunku bankowego z zamiarem wpłaty do kasy, księgowanie odbywa się w dwóch etapach:

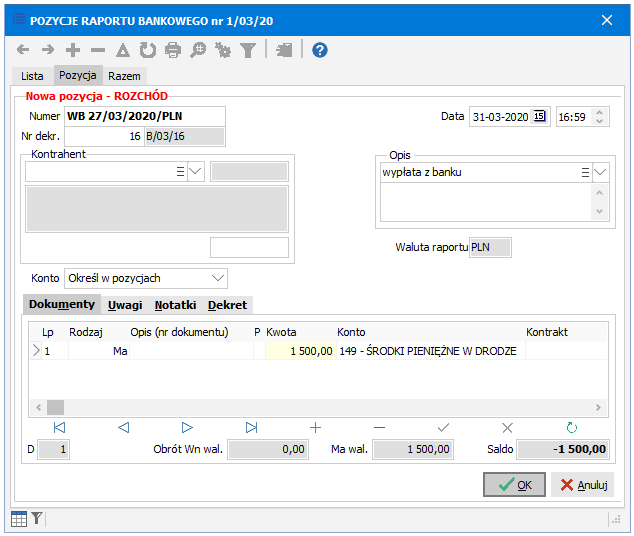

wypłata z banku na konto pośredniczące

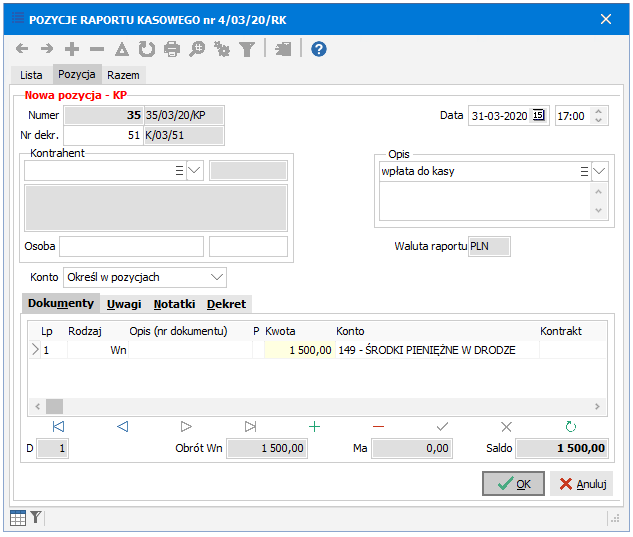

wpłata do kasy z konta pośredniczącego.

Zgodnie z krokiem pierwszym zaczynamy od utworzenia lub wybrania właściwego Raportu bankowego, następnie wchodzimy w jego Pozycje i rozpoczynamy wpis Rozchód. Postępujemy anologicznie jak przy zwykłym księgowaniu zapłat z tą tylko różnicą, że nie wypełniamy sekcji Kontrahent (patrz Wpłaty i wypłaty (KP, KW, inne)), w polu Konto wybieramy opcję Określ w pozycjach i w tabelce poniżej na zakładce DOKUMENTY określamy Rodzaj (Wn/Ma), wpisujemy kwotę oraz w polu Konto wybieramy pośredniczące w tego typu transakcji konto księgowe np. 149 - Środki pieniężne w drodze.

Zgodnie z krokiem drugim zaczynamy od utworzenia lub wybrania właściwego Raportu kasowego, następnie wchodzimy w jego Pozycje i rozpoczynamy wpis KP. Postępujemy anologicznie jak przy zwykłym księgowaniu zapłat z tą tylko różnicą, że nie wypełniamy sekcji Kontrahent (patrz Wpłaty i wypłaty (KP, KW, inne)), w polu Konto wybieramy opcję Określ w pozycjach i w tabelce poniżej na zakładce DOKUMENTY określamy Rodzaj (Wn/Ma), wpisujemy kwotę oraz w polu Konto wybieramy pośredniczące w tego typu transakcji konto księgowe np. 149 - Środki pieniężne w drodze.

,

,  -

-